Kalte Progression

IONOS Redaktion8 mins

IONOS Redaktion8 mins

Die wenigsten Menschen zahlen gerne Steuern. Umso ärgerlicher ist es, wenn man mehr zahlt, als eigentlich nötig wäre – aufgrund geheimer Steuererhöhungen. Einen solche stellt die kalte Progression dar. Ein gesellschaftlich und auf Ebene der Politik immer wieder heiß diskutiertes Thema – auch wenn viele davon gar nichts mitbekommen: Denn das Thema wird in erster Linie von Ökonomen besprochen. Da es aber tatsächlich jeden einzelnen Steuerzahler betrifft, sollten Sie wissen, was hinter der kalten Progression steckt.

Was ist die kalte Progression? Eine Definition

Der Begriff ‚kalte Progression‘ beschreibt die Situation, wenn aufgrund von Inflation die Preise steigen, die Einkommensteuersätze aber nicht deswegen gesenkt werden. Das bedeutet: Obwohl die Kaufkraft des Einkommens sinkt, bleibt die Steuerbelastung gleich hoch. Jeder, der in Deutschland Geld verdient, muss auf sein Einkommen Steuern zahlen. Wer mehr verdient, zahlt auch mehr Steuern. So wird es von der Verfassung aufgrund des Prinzips der Leistungsfähigkeit gefordert: Ein höheres Einkommen befähigt dazu, einen größeren Beitrag zur Finanzierung staatlicher Leistungen aufzubringen. Unser Steuersystem basiert also auf einem progressiven Einkommensteuertarif. Das heißt: Jemand, der mehr verdient, zahlt einen höheren durchschnittlichen Steuersatz als jemand, der weniger verdient. Dies wird auch als normale Progression bezeichnet.

Nur in Steuersystemen mit einer progressiven Einkommensbesteuerung (wie in Deutschland) kann es überhaupt zu einer kalten Progression kommen. In Systemen, in denen alle Steuerzahler pauschal den gleichen Steuersatz zahlen, kann dies nicht passieren, da man dort durch ein höheres Einkommen nicht in einen höheren Steuersatz rutscht.

Für das Verständnis ist die Unterscheidung zwischen dem Nominaleinkommen und dem Realeinkommen wichtig. Bei ersterem handelt es sich um den reinen Geldbetrag, der auf Ihrem Konto landet. Der Begriff Realeinkommen hingegen berücksichtigt die Kaufkraft dieses Einkommens. Man fragt sich beim Realeinkommen also, wie viel man für das Geld, das man verdient, tatsächlich kaufen kann. Für die Berechnung der Kaufkraft nutzt man den Verbraucherpreisindex. Dieser Index misst die durchschnittliche Preisentwicklung der wichtigsten Güter und Dienstleistungen und ist die Grundlage für die Berechnung der Inflationsrate.

Man differenziert zwischen der kalten Progression im engeren Sinne und der im weiteren Sinne.

Kalte Progression im engeren Sinne

Zu einer kalten Progression im engeren Sinne kommt es immer dann, wenn die Realeinkommen sinken und der Staat darauf nicht mit einer Senkung der Steuerbelastung reagiert. Realeinkommen können selbst dann sinken, wenn sich die Nominaleinkommen erhöhen. Wie kommt das? Ist die nominale Einkommenserhöhung niedriger als die Inflationsrate, können Sie für Ihr Geld weniger einkaufen als in früheren Zeiten, als die Inflation noch nicht so stark vorangeschritten war. Einfach ausgedrückt: Ihr Geld ist weniger wert. Ihr Realeinkommen sinkt, obwohl Ihr Nominaleinkommen steigt. Was dabei aber auch passiert: Aufgrund des höheren Nominaleinkommens rutschen Sie in einen höheren Steuersatz. Sie zahlen also mehr Steuern, obwohl die Kaufkraft Ihres Geldes abnimmt.

Entspricht Ihr Mehreinkommen in einem Jahr genau der Inflationsrate, dann sind Ihr Nominaleinkommen und Ihr Realeinkommen identisch. Trotzdem steigt dann aufgrund des progressiven Einkommensteuertarifs Ihre Steuerbelastung an.

Auch wenn es auf den ersten Blick so erscheint: Wenn sich Ihr Einkommen erhöht, kann das trotz kalter Progression niemals dazu führen, dass nach Steuerabzug Ihr nominales Nettoeinkommen geringer ist als zuvor – auch wenn Ihr Einkommensteuersatz steigt. Allerdings kann es sein, dass die Steuerbelastung Ihres Realeinkommens ansteigt. Das passiert dann, wenn die Inflationsrate höher als Ihre Einkommenssteigerung ist.

Kalte Progression im weiteren Sinne

Die kalte Progression im weiteren Sinne ist das, was in der Öffentlichkeit als heimliche Steuererhöhung bezeichnet wird. Dabei lässt man den Preisanstieg außer Acht und betrachtet nur den Einkommenszuwachs der Steuerpflichtigen. Steigen die Einkommen, steigt die steuerliche Belastung der Bürger. Die Steuereinnahmen des Staates steigen an. Grund dafür ist der bereits erwähnte progressive Steuertarif in Deutschland, der Besserverdienende stärker besteuert. Der Staat kann diese Art der kalten Progression nur verhindern, indem er als Reaktion auf Einkommenszuwächse die Steuerbelastung senkt (z. B. durch die Erhöhung des Grundfreibetrags und/oder die Senkung der Tarifkennlinien). Ob und wie eine solche kalte Progression durch den Staat vermieden werden sollte, wird in Fachkreisen oft diskutiert.

Normale Progression vs. kalte Progression – Erklärung

Neben der kalten Progression gibt es auch die sogenannte normale Progression. Eigentlich meint man damit – wie er bereits erklärt wurde – den progressiven Einkommensteuertarif. Dass die beiden oft als Gegensatzpaar dargestellt werden, liegt an den unterschiedlichen Auswirkungen. Die normale Progression ist bewusst so gestaltet, dass Höherverdienende stärker belastet werden – unter anderem auch, um extreme Einkommensunterschiede in der Gesellschaft zu vermeiden.

Die kalte Progression hingegen hat vor allem auf Menschen mit niedrigerem und mittlerem Einkommen Einfluss. Diese Personengruppe wird bei Einkommenssteigerungen, die nicht von einer sinkenden Einkommensteuer begleitet werden, stärker belastet. Betrachtet man die Entwicklung der kalten Progression über einen längeren Zeitraum hinweg, fällt auf, dass sich die steuerliche Belastung von Geringverdienern immer mehr jener der Höherverdienenden angleicht. Das wiederum widerspricht dem eigentlichen Gedanken der normalen Progression.

Berechnung der kalten Progression – mit Beispiel

Die Auswirkungen der kalten Progression lassen sich anhand einer Formel berechnen. Dabei geht man immer von Änderungswerten aus – also nicht vom absoluten Einkommen, sondern von der Änderung des Einkommens.

ΔER = relative Veränderung des Realeinkommens

ΔEnSt = relative Veränderung des Einkommens, nachdem die Steuern abgezogen sind

ΔP = relative Preisänderung

Da es sich um Veränderungen im Zeitverlauf handelt, müssen zwei verschiedene Zeitpunkte ausgewertet werden.

Beispiel: Wir gehen davon aus, dass eine Unternehmerin im Jahr 1 ein jährliches Einkommen von 60.000 € erzielt. Im Jahr 2 erhöht sie ihre eigenen Preise um 2 %, um den allgemeinen Preisanstieg von 2 %, der auch sie betrifft, durch Mehreinnahmen auszugleichen. Die Unternehmerin erzielt im Laufe des Jahres 2 ein Einkommen von 61.200 € und hat sich damit einen Inflationsausgleich geschaffen – allerdings vor Abzug der Steuern. Aufgrund der Einkommenssteigerung gilt für sie nun auch ein höherer Einkommensteuersatz – statt 28,01 % nun 28,15 %. Am Ende bleibt der Unternehmerin nach Abzug der Steuern nur noch eine Erhöhung von ungefähr 1,8 % – die Steigerung von 43.195 € auf 43.972 €. Berücksichtigt man die Preissteigerung, wird das Ergebnis noch schlechter:

Das Realeinkommen sinkt um ungefähr 0,2 % im Vergleich zum Vorjahr. Hätte die Unternehmerin ihr Einkommen nicht erhöht, müsste sie sogar mit einem um ca. 2 % gesunkenen Realeinkommen rechnen. Betrachtet man mehrere Jahre, entwickelt sich die kalte Progression im engeren Sinne bei einer jährlichen Preissteigerung von 2 % folgendermaßen – vorausgesetzt, das Gehalt erhöht sich in dem Maße, wie die Preise steigen:

| Jahr | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Jahreseinkommen (vor Steuern) | 57.624 € | 58.800 € | 60.000 € | 61.200 € | 62.424 € |

| Durchschnittsbelastung mit Einkommensteuer | 27,70 % | 27,95 % | 28,01 % | 28,15 % | 28,19 % |

| Einkommensteuer | 15.963 € | 16.434 € | 16.805 € | 17.228 € | 17.596 € |

| Jahreseinkommen (nach Steuern) | 41.661 € | 42.366 € | 43.195 € | 43.972 € | 44.828 € |

| Änderung des Einkommens (nach Steuern) | +1,69 % | +1,96 % | +1,80 % | +1,95 % | |

| Preisänderung | +2 % | +2 % | +2 % | +2 % | +2 % |

| Änderung des Realeinkommens | -0,31 % | -0,04 % | -0,20 % | -0,05 % |

Die durchschnittlichen Belastungen durch die Einkommensteuer kann man dem Lohn- und Einkommensteuerrechner des Bundesministeriums für Finanzen entnehmen.

An der jährlich steigenden Durchschnittsbelastung der Unternehmerin lässt sich ablesen, wie stark sie von der kalten Progression im weiteren Sinne betroffen ist. Durch die Einkommenssteigerung wird sie gemäß dem Prinzip der Leistungsfähigkeit auch deutlich stärker mit Steuern belastet.

Auswirkungen der kalten Progression

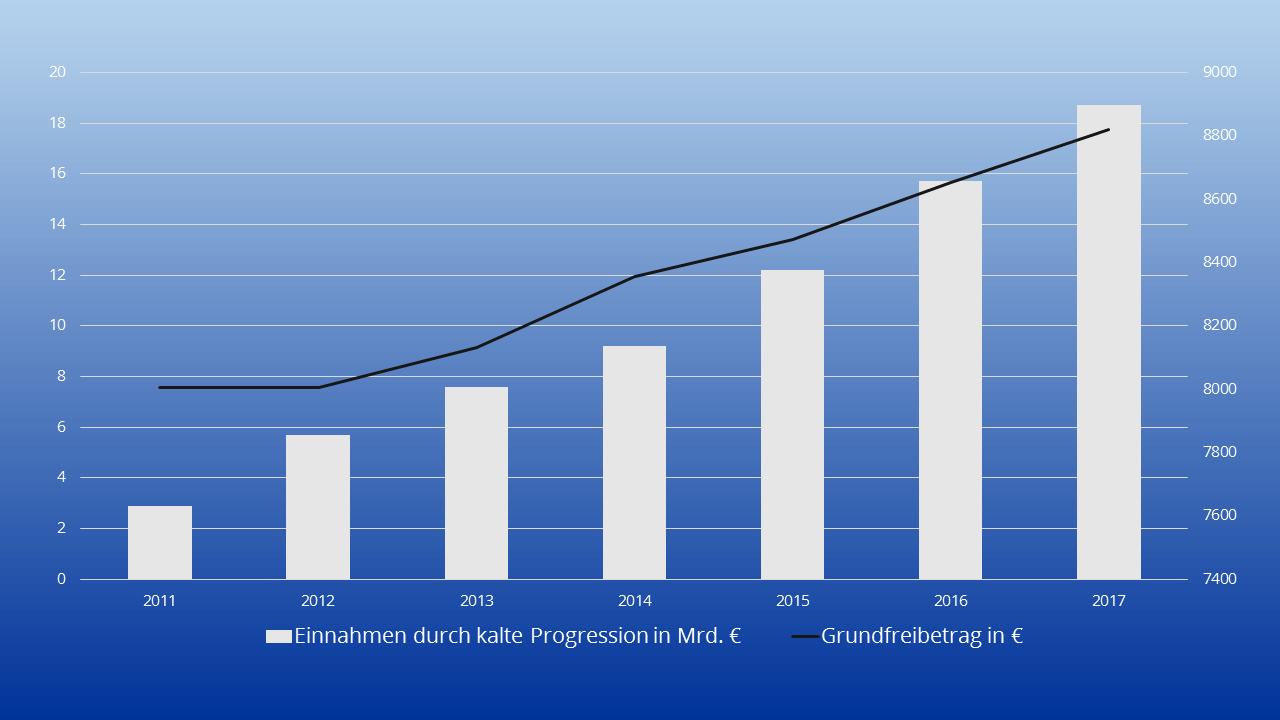

Die kalte Progression hat erheblichen Einfluss auf das Steueraufkommen in Deutschland. Solange der Staat nicht regulierend auf das Steuersystem einwirkt, werden mehr Steuern gezahlt als eigentlich angedacht. Schließlich werden auch solche Einkommenszuwächse stärker versteuert, die eigentlich nur die Verluste durch Inflation ausgleichen sollen.

Die Bezeichnung „heimliche Steuererhöhung“ rührt daher, dass der Staat hierfür keinerlei Gesetzesänderung benötigt. Kritiker bemängeln deshalb, dass sich diese Form der Steuerhöhung jeglicher Kontrolle des Parlaments entzieht. In den vergangenen Jahren konnten auf diese Art mehrere Milliarden Euro vom Bund eingenommen werden.

Seit 2012 muss die Bundesregierung dem Bundestag alle zwei Jahre einen Bericht über die kalte Progression vorlegen. Somit ist das Parlament durchaus informiert und kann im Zweifelsfall eingreifen.

Es wird immer wieder diskutiert, wie und ob überhaupt gegen die Auswirkungen der kalten Progression vorgegangen werden soll. Tatsächlich ist es so, dass der deutsche Staat bereits mit Maßnahmen versucht, den Effekt aufzufangen. Durch Erhöhung des Grundfreibetrages und des Kinderfreibetrages erhalten Steuerzahler einen Ausgleich zum progressiven Anstieg der Einkommensteuer. Auch der Einkommensteuertarif an sich wurde in den letzten Jahren mehrfach verändert.

Ein systematisches Vorgehen gegen die kalte Progression blieb bisher allerdings aus. Um sie zu verhindern, könnte man einen Anpassungsmechanismus einrichten, der den Anstieg des Einkommensteuertarifs mit dem Preisanstieg verknüpft. Die Höhe der Steuer würde sich dann automatisch der Inflation angleichen.

In den Medien wird diese Maßnahme auch „Tarif auf Rädern“ genannt, weil ein solcher Tarif flexibel beweglich wäre. Einige Ökonomen und auch das Bundesfinanzministerium lehnen diesen Vorschlag ab: Es wird befürchtet, dass die Kopplung inflationsfördernd wäre. Außerdem würde man sich hierdurch Handlungsspielräume nehmen.

Eine weitere Lösung – zumindest theoretisch – könnte darin bestehen, die normale Progression abzuschaffen. Mit einem Einheitssteuersatz kann keine kalte Progression auftreten, denn es gibt keinen höheren Steuersatz, in den man rutschen könnte. Alle würden den gleichen Prozentsatz ihres Einkommens abtreten müssen – unabhängig davon, wie hoch ihr Einkommen ist. Diese Methode gilt allerdings als unsozial und wird deshalb kaum in Erwägung gezogen.

In der Vergangenheit hat der deutsche Staat mit seiner Steuerpolitik immer wieder eingegriffen, um die kalte Progression zu mindern. In den Jahren zwischen 1975 und 1989 hatte sich das durchschnittliche Einkommen der Bundesbürger verdoppelt. Der Steuertarif und vor allem der Spitzensteuersatz (damals bei ca. 130.000 DM) blieben allerdings unverändert: Immer mehr Menschen gerieten so in Einkommensbereiche, in denen die Steuersätze deutlich ansteigen und schließlich der Höchststeuersatz greift. Dieser Entwicklung trat man 1990 durch die Einführung eines linear-progressiven Tarifs entgegen, bei dem der Steuersatz geradlinig in Relation zum Einkommen steigt. Diese lineare Progression wurde bis heute zwar mehrfach abgeändert, aber prinzipiell beibehalten.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.