EBITDA-Marge: So einfach berechnen Sie den Wert

Wie rentabel wirtschaftet Ihr Unternehmen im täglichen Betrieb? Um diese Frage zu beantworten, greifen viele Unternehmer auf die Umsatzrendite zurück: dem Verhältnis von Jahresüberschuss zum Gesamtumsatz. In dieser Berechnung werden aber verschiedene Posten berücksichtigt, die für den eigentlichen Betriebsablauf keine Bedeutung haben und daher das Ergebnis verfälschen. Mit der EBITDA-Marge erhalten Sie ein realistischeres Bild von der Rentabilität der Geschäftsabläufe in Ihrem Betrieb.

EBITDA-Marge: Definition und Einsatzbereich

Mit der EBITDA-Marge bezeichnet man das Verhältnis der betriebswirtschaftlichen Kennzahl EBITDA zum Gesamtumsatz. Anders als bei der Netto-Umsatzrendite werden dabei die Posten Steuern, Zinsen und Abschreibungen nicht berücksichtigt. Die EBITDA-Marge gibt Auskunft über die Rentabilität eines Unternehmens hinsichtlich seiner Betriebsabläufe.

Das Akronym EBITDA leitet sich von folgender Formulierung ab: „earnings before interest, tax, depreciation, and amortization“. Diese Kennzahl beschreibt also das Unternehmensergebnis, wobei Zinsen, Steuern sowie Abschreibungen auf Sachanlagen und auf immaterielle Güter ausgeblendet werden.

Diese Kennzahl bietet zwei Vorteile: Zum einen erlaubt sie eine isolierte Betrachtung der operativen Aktivitäten eines Unternehmens. Die finanziellen Posten, die man bei EBITDA herausrechnet, haben keinen direkten Einfluss auf den Erfolg der Geschäftsabläufe. Zum anderen macht die unterschiedliche Besteuerung von Unternehmen internationale Vergleiche häufig schwierig. Blendet man also diese Einflüsse aus, dann lassen sich Unternehmen in unterschiedlichen Ländern besser miteinander vergleichen.

Auf der anderen Seite hat die Kennzahl EBITDA auch eine Schwäche: Da sie Abschreibungen auf Vermögenswerte nicht mit erfasst, lassen sich aus ihr kaum Aussagen über den nachhaltigen Unternehmenserfolg ableiten. Produktionsmittel beispielsweise haben nur eine begrenzte Lebensdauer und müssen im Wert abgeschrieben und früher oder später ersetzt werden. Auch befindet sich das wirtschaftliche Umfeld eines Unternehmens im ständigen Wandel, und es muss mit Neuinvestitionen und entsprechenden Abschreibungen darauf reagieren. So kann ein Unternehmen mit einer guten EBITDA-Marge durchaus ins Hintertreffen geraten, weil es notwendige Investitionen vernachlässigt.

Aktivitäten im Blick

Die EBITDA-Marge stellt das EBITDA ins Verhältnis zum Gesamtumsatz: Wie verhalten sich die Einnahmen zu den Kosten, bevor man Steuern, Zinsen und Abschreibungen verrechnet? Der prozentuale Wert gibt somit eine Auskunft über die Rentabilität des Unternehmens im Geschäftsbetrieb, denn er zeigt an, wie viel vom eingenommenen Umsatz (das Geld, das Sie aus dem Verkauf von Waren und Dienstleistungen erhalten haben) zunächst übrig bleibt. Mit dem Umsatz ins Verhältnis gesetzt werden beispielsweise Herstellungs-, Vertriebs- und Verwaltungskosten.

Verwechseln Sie die EBITDA-Marge nicht mit der EBIT-Marge, die auf dem EBIT (earnings before interest and tax) basiert, das Abschreibungen mit einbezieht. Darüber hinaus gibt es auch noch das damit verwandte EBITA (earnings before interest, tax, and amortization).

Im Allgemeinen hat ein Unternehmen das Ziel, seine EBITDA-Marge möglichst hoch zu halten, denn das deutet auf im Verhältnis zum Umsatz geringe Kosten des täglichen Geschäfts hin. Deshalb spielt die EBITDA-Marge auch eine große Rolle, wenn es um Einsparungen der Ablaufkosten geht: Um die diese Marge zu verbessern, muss man Kosten in der Produktion, in der Verwaltung oder etwa beim Personal einsparen. Der Erfolg solcher Einsparungen drückt sich schließlich in der EBITDA-Marge aus und nicht unbedingt im Gewinn.

Schließlich ist die EBITDA-Marge auch noch für einen Branchenvergleich einsetzbar. Innerhalb verschiedener Branchen lassen sich unterschiedliche durchschnittliche EBITDA-Margen ausmachen. Kennt man diese, kann man gut einschätzen, wie rentabel das eigene Unternehmen wirtschaftet.

EBITDA-Marge berechnen: So geht’s!

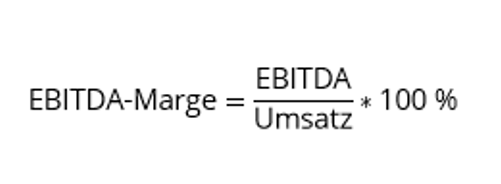

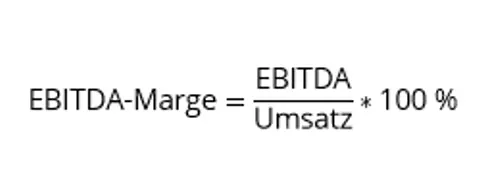

Die EBITDA-Marge stellt das Verhältnis von EBITDA zum Gesamtumsatz eines Unternehmens dar. Es gilt also:

Für die Berechnung verwenden Sie dabei einen kompletten Jahresumsatz. Alle Einnahmen, die Sie durch den Verkauf von Waren und/oder Dienstleistungen eingenommen haben, sind dafür relevant. Das EBITDA umfasst diese Einnahmen sowie sämtliche direkt ansetzbaren Ausgaben derselben Periode: Materialkosten, Herstellkosten, Miet- und Leasingkosten, Energiekosten, Verwaltungs- und Vertriebskosten und so weiter. Dagegen sind Zinseinnahmen und -ausgaben sowie Steuern und Abschreibungen jeder Art ausgeschlossen.

Damit die EBITDA-Marge hoch ausfällt, muss also das EBITDA im Verhältnis zum Umsatz hoch liegen. Das heißt, dass die berücksichtigten Kosten vergleichsweise gering sind. Genau deshalb dient die EBITDA-Marge als Kennzahl für die Wirkung von Einsparungen bezüglich der betrieblichen Kosten.

Die notwendigen Informationen, um die EBITDA-Marge zu berechnen, können Sie der gesetzlich geforderten Gewinn-und-Verlust-Rechnung entnehmen.

EBITDA-Marge an Beispielen erklärt

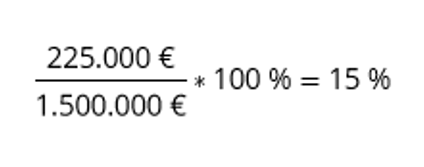

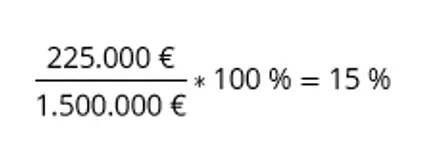

Zwei fiktive Unternehmen sollen hier beispielhaft die Berechnung der EBITDA-Marge verdeutlichen: Das erste Unternehmen konnte einen Gesamtumsatz von 1,5 Millionen Euro erzielen. Nach Abzug der direkt ansetzbaren Kosten bleibt dem Unternehmen noch ein EBITDA von 225.000 Euro. Somit ergibt sich:

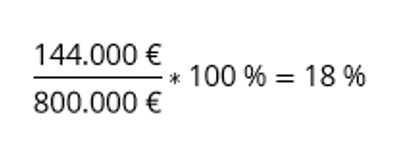

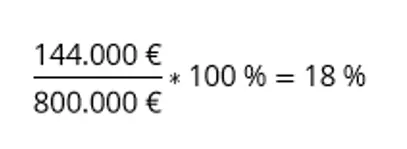

Das zweite Unternehmen hat einen sehr viel geringeren Umsatz erwirtschaftet. 800.000 Euro konnte es im vergangenen Geschäftsjahr verzeichnen. Das EBITDA liegt bei 144.000 Euro.

Trotz des geringeren Umsatzes hat das zweite Unternehmen eine höhere EBITDA-Marge. Die Kosten, die im Geschäftsbetrieb anfallen, sind also vergleichsweise geringer. Das Unternehmen arbeitet somit im täglichen Betrieb rentabler.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.