Die GmbH: Definition der Rechtsform

Möchten Sie ein Unternehmen gründen? Dann stehen Ihnen dafür theoretisch viele unterschiedliche Rechtsformen zur Wahl. Die Haftung, das benötigte Startkapital und formale Aspekte sind dabei wichtige Kriterien, die Sie bei Ihrer Entscheidung für eine bestimmte Rechtsform berücksichtigen sollten. In der Praxis entscheiden sich in Deutschland die meisten Gründer für die Rechtsform der GmbH. Aber was genau ist eine GmbH, und was sind ihre besonderen Vor- und Nachteile?

Was ist eine GmbH?

Die Rechtsform der GmbH ist in Deutschland im „Gesetz betreffend die Gesellschaften mit beschränkter Haftung (GmbHG)“ festgelegt, das auf das Jahr 1892 zurückgeht. Die GmbH eignet sich insbesondere für Unternehmen, die gewerblich Produkte und Dienstleistungen anbieten, kann aber auch zu freiberuflichen Zwecken gegründet werden. Grundsätzlich reicht eine Person als Gesellschafter für eine GmbH aus. In solchen Fällen spricht man von einer Ein-Personen-GmbH.

Die zwei größten Vorteile der GmbH

Viele Unternehmensgründer entscheiden sich für die Gesellschaftsform der GmbH weil (wie schon ihr Name sagt) bei ihr die Haftung aus der Geschäftstätigkeit beschränkt ist: Die Gesellschafter müssen nicht mit ihrem Privatvermögen dafür einstehen. Ein zweiter Vorteil der GmbH besteht darin, dass sie nur an wenige Voraussetzungen geknüpft ist. Jede Person oder Personengruppe kann eine GmbH gründen, und ihr Sitz muss im Inland liegen. Mehr Bedingungen gibt es nicht.

Die Abkürzung „GmbH“ steht für „Gesellschaft mit beschränkter Haftung“. Wie die Aktiengesellschaft (AG) gehört sie zu den sogenannten Kapitalgesellschaften, zu deren Gründung also ein gewisses Kapital benötigt wird. Als eigene Rechtsperson haftet die GmbH nur mit ihrem eigenen Vermögen. Das Privatvermögen der beteiligten Gesellschafter ist also streng von dem Vermögen der GmbH getrennt und bleibt bei Forderungen und Verbindlichkeiten in der Regel unberührt.

Die GmbH im Überblick: ein Steckbrief

| Rechtsform | Kapitalgesellschaft |

| Stammkapital | mindestens 25.000 Euro (Bar- oder Sacheinlagen) |

| Sachgründung | möglich |

| Haftung | In Höhe des Gesellschaftsvermögens. Gesellschafter haften im Regelfall nicht mit ihrem Privatvermögen. |

| Gesellschaftsvertrag | erforderlich |

| Anzahl der Gesellschafter | mindestens eine natürliche Person |

| Eintrag ins Handelsregister | ja, in Abteilung B für Kapitalgesellschaften |

| Organe | Geschäftsführer, Gesellschafterversammlung, Gesellschafter (ab 500 Mitarbeitern Aufsichtsrat) |

| Publizitätspflicht | Veröffentlichung von Jahresabschlüssen |

| Buchführung | ordnungsgemäße (doppelte) Buchführung |

| Steuern | Gewerbesteuer, Körperschaftssteuer mit Solidaritätszuschlag, Umsatzsteuer, Lohnsteuer, Kapitalertragssteuer bei Gewinnausschüttung, Grund- und Grunderwerbssteuer bei Besitz bzw. Erwerb von Immobilien |

Stammkapital und Gesellschafter der GmbH

Wie erwähnt haftet eine GmbH nur mit ihrem eigenen Gesellschaftsvermögen, also mit dem zur Gründung hinterlegten Stammkapital und anderen Vermögenswerten (z. B. nicht entnommenen Gewinnen). Dieses Stammkapital muss laut Gesetz (§ 5 Abs. 1 GmbHG) mindestens 25.000 Euro betragen und dauerhaft zur Verfügung stehen. Es setzt sich aus den Stammeinlagen der einzelnen Gesellschafter zusammen, die unterschiedlich hoch sein können. Da für die Gründung einer GmbH nur eine natürliche Person benötigt wird, kann das Stammkapital auch von einem einzigen Gesellschafter eingebracht werden. Gesellschafter können natürliche, aber auch juristische Personen (wiederum Gesellschaften) sein. Sowohl Stammkapital als auch Stammeinlagen sind in dem Gesellschaftsvertrag festgelegt, den das Gesetz für die Rechtsform der GmbH vorschreibt, und zwar in notarieller Form (§ 2 Abs. 1 GmbHG).

Das Stammkapital muss nicht zwangsweise in bar auf das Konto der GmbH eingezahlt werden. Es kann auch in Teilen oder vollständig durch die Übertragung von Vermögensgegenständen an die Gesellschaft erbracht werden. In diesem Fall spricht man von einer Sachgründung.

Das für die Gründung einer GmbH geforderte Stammkapital muss allerdings nicht tatsächlich in voller Höhe eingebracht werden. Das Gesetz verlangt zum Zeitpunkt der Gründung von jedem Gesellschafter ein Viertel seiner Bareinlage – geringstenfalls aber die Hälfte der Mindesteinlage, also zumindest 12.500 Euro (§ 7 Abs. 2 GmbHG). Etwaige Restbeträge bleiben als Forderungen der GmbH an ihre Gesellschafter stehen, sie verjähren aber nach zehn Jahren (§ 19 Abs. 6 GmbHG). Jedenfalls haften Gesellschafter unter solchen Umständen nicht nur mit dem eingebrachten Stammkapital, sondern bis zu ihrer ursprünglich vereinbarten Kapitaleinlage.

Sacheinlagen als Stammkapital

Die Gesellschafter einer künftigen GmbH können statt Bargeld auch Sacheinlagen als Stammkapital in eine GmbH einbringen (sogenannte Sachgründung). Dabei kann auch eine ganze Gesellschaft eine solche Sacheinlage darstellen. Allerdings sind daran relativ strenge Bedingungen geknüpft. Solche Sacheinlagen müssen in voller Höhe zur Verfügung gestellt werden und mit ihrem jeweiligen Wert im Gesellschaftsvertrag auftauchen. Außerdem fordert das Gesetz zur Erläuterung einen sogenannten Sachgründungsbericht (§ 5 Abs. 4 GmbHG).

Gilt die Haftungsbegrenzung auch in der Praxis?

Theoretisch ist die Haftung einer GmbH auf ihr Gesellschaftsvermögen beschränkt. In der Praxis müssen die Gesellschafter oft trotzdem mit Ihrem Privatvermögen bürgen, da Banken und Investoren sich bei einer Kreditvergabe auf diese Weise zusätzlich absichern. Gegenüber Kreditgebern ist die Haftungsbeschränkung damit aufgehoben. Gegenüber Geschäftspartnern bleibt sie allerdings bestehen.

Der Gesellschaftsvertrag

Wie bei anderen Gesellschaftsformen auch bildet ein Gesellschaftsvertrag die Grundlage für eine GmbH. Der Vertrag muss notariell beglaubigt sein und folgende Inhalte enthalten (§§ 2 und 3 GmbHG):

- Firmenbezeichnung,

- den Sitz der Gesellschaft,

- Gegenstand des Unternehmens,

- Betrag des Stammkapitals sowie

- Zahl und die Nennbeträge der Geschäftsanteile, die jeder Gesellschafter gegen Einlage auf das Stammkapital übernimmt.

Darüber hinaus kann er jedoch sehr individuell gestaltet werden. Typischerweise enthält der Gesellschaftsvertrag einer GmbH unter anderem auch Regelungen zu folgenden Themen:

- Beginn und Dauer der Gesellschaft

- Geschäftsführung, Vertretung

- Gesellschafterversammlung

- Zustandekommen von Gesellschafterbeschlüssen

- Verfügung über Geschäftsanteile

- Jahresabschluss und Ergebnisverwendung

- Beendigung der Gesellschaft

Haftung in der Gründungsphase einer GmbH

Erst mit dem Eintrag in das Handelsregister entsteht eine Gesellschaft mit beschränkter Haftung (§ 11 Abs. 1 GmbHG). Das beeinflusst während der Gründung auch die Haftungsregelungen. Dabei lassen sich zwei Gründungsphasen unterscheiden:

- Vorgründungsgesellschaft: Die zukünftigen Gesellschafter stimmen die Details des Gesellschaftervertrags ab. Die Vorgründungsgesellschaft entspricht rechtlich gesehen einer Gesellschaft bürgerlichen Rechts (GbR). Somit haften die Beteiligten mit ihrem Privatvermögen.

- GmbH in Gründung: Durch die notarielle Beurkundung des Gesellschaftsvertrags entsteht die GmbH in Gründung. In dieser Phase müssen die Gesellschafter ihre Stammeinlagen einzahlen. Da die Einlagen erst mit dem Eintrag in das Handelsregister auf die GmbH übergehen, haften die Gesellschafter in dieser Phase theoretisch ebenfalls mit ihrem Privatvermögen.

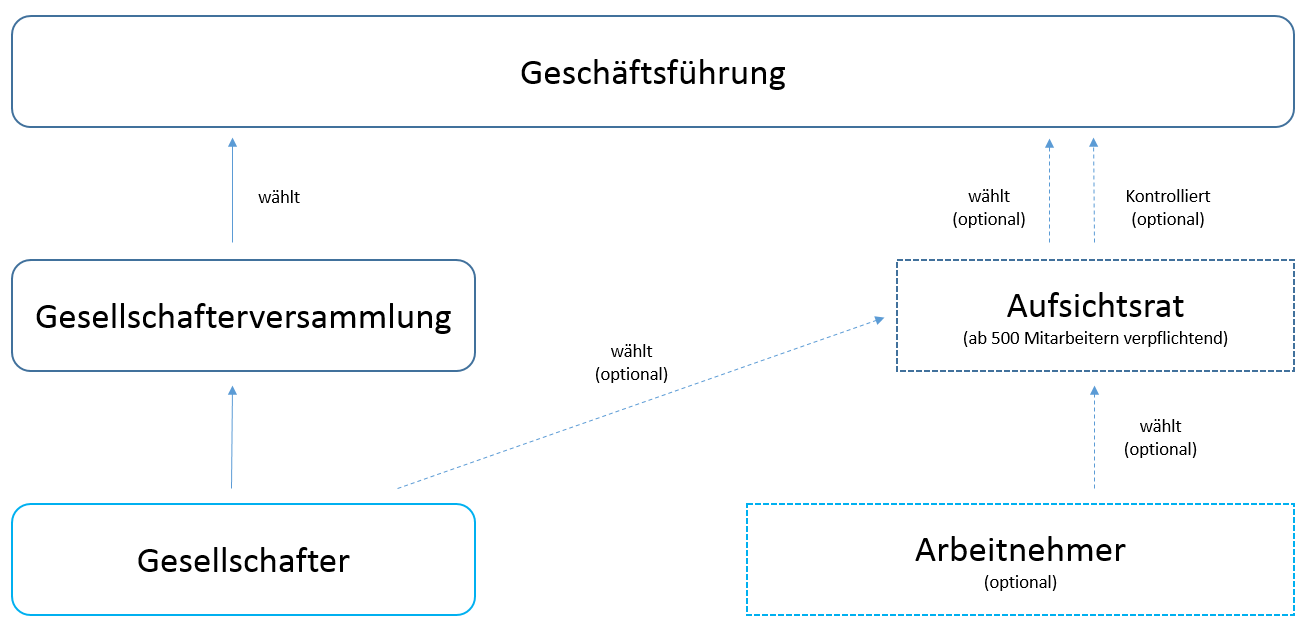

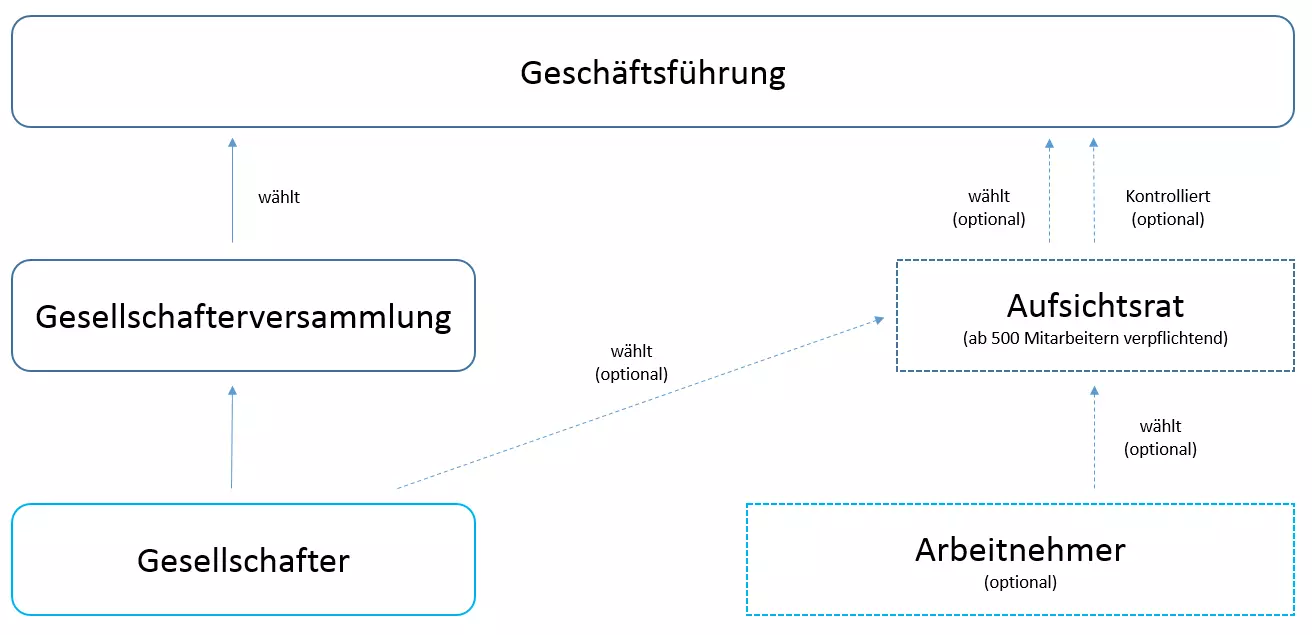

Aus welchen Organen besteht eine GmbH?

Die Organisation einer GmbH kann viele Formen annehmen. Zwei Organe sind bei dieser Rechtsform jedoch immer vorhanden:

- Geschäftsführer

- Gesellschafterversammlung

Optional kommt noch ein Aufsichtsrat hinzu. Obligatorisch ist er laut Drittelbeteiligungsgesetz, wenn die Gesellschaft in der Regel mehr als 500 Arbeitnehmer beschäftigt – und zwar unter Beteiligung der Arbeitnehmer (§ 1 Abs. 3 DrittelbG).

Geschäftsführer

Eine GmbH benötigt mindestens einen Geschäftsführer (§ 6 GmbHG). Er ist bei der Gesellschaft angestellt, aber je nach ihrer Größe oft auch selbst ein Gesellschafter. Wenn eine GmbH mehrere Geschäftsführer hat, können sie abhängig von den Vereinbarungen im Gesellschaftsvertrag und im Geschäftsführungsvertrag die Gesellschaft gemeinsam als Gesamtvertretung oder auch einzeln vertreten. Zwischen diesen Optionen liegt eine oft gewählte Regelung, bei der je zwei Geschäftsführer (oder ggf. ein Geschäftsführer und ein Prokurist) Entscheidungen treffen dürfen. Geschäftsführer müssen bestimmte persönliche Anforderungen erfüllen und haben folgende besondere Pflichten:

- Mitteilungspflicht gegenüber dem Handelsregister: korrekte Anmeldung und Mitteilung von Änderungen, etwa bei Änderungen in der Zusammensetzung der Gesellschafter oder der Geschäftsführung.

- Bekanntmachungen über die Gesellschaft im Bundesanzeiger und gegebenenfalls weiteren, auch elektronischen Veröffentlichungen („Gesellschaftsblättern“).

- Rechnungslegung: Er ist für eine ordnungsgemäße Buchführung und Bilanzierung einschließlich Jahresabschlüssen verantwortlich. Zudem übernimmt er die Verantwortung für Steuerzahlungen.

- Erhaltung des Stammkapitals: Er überwacht die Bilanzen und ist dafür verantwortlich, dass die Gesellschafter ihre Stammeinlagen leisten und gegebenenfalls Nachschüsse einzahlen (falls der Gesellschaftsvertrag dies vorsieht).

- Organisation: Einberufung der Gesellschafterversammlung, Prüfung und Umsetzung der Versammlungsbeschlüsse.

- Information: Gegenüber der GmbH, möglichen Mitgeschäftsführern und Gesellschaftern einschließlich der Geschäftsberichte.

- Pflichten gegenüber Mitarbeitern: Belange des Arbeitsschutzes, Einhaltung des Arbeitszeitgesetzes, weitere Schutzgesetze und anderes.

Die Gesellschafterversammlung

Die Gesellschafterversammlung wird von der Geschäftsführung einberufen. Sie setzt sich aus allen Gesellschaftern einer GmbH zusammen und bestellt den oder die Geschäftsführer. Ausnahme: Hat eine Gesellschaft mit beschränkter Haftung einen Aufsichtsrat, dann übernimmt der diese Aufgabe.

Außerdem trifft die Gesellschafterversammlung weitere wichtige Beschlüsse, beispielsweise über die Verwendung des Gewinns nach dem Jahresabschluss. Zu diesem Zweck muss sie in der Regel auch mindestens einmal jährlich einberufen werden. Die Beschlüsse der Gesellschafter müssen generell mit einer Mehrheit der Geschäftsanteile gefasst werden. Für die Umsetzung der Beschlüsse ist wiederum der Geschäftsführer zuständig.

Aufsichtsrat

Ein Aufsichtsrat ist wie erwähnt nur bei GmbHs mit über 500 Mitarbeitern Pflicht. Auf freiwilliger Basis kann er aber auch bei kleineren Gesellschaften gebildet werden. Er kontrolliert die Tätigkeit der Geschäftsführung und berät sie.

Ein Aufsichtsrat muss aus mindestens drei Vertretern bestehen. Die Höchstzahl der Vertreter wird durch das Grundkapital der GmbH bestimmt und beträgt 21. Das Gremium setzt sich aus Gesellschaftern und Arbeitnehmern zusammen. Gesetzlich vorgeschrieben sind je nach Unternehmensgröße diese Zusammensetzungen (§1 Abs. 1 DrittelbG und § 1 Abs. 2 MitbestG):

| Anzahl der Arbeitnehmer | Relativer Anteil der Gesellschafter im Aufsichtsrat | Relativer Anteil der Arbeitnehmer im Aufsichtsrat |

| 501–2.000 | 2/3 | 1/3 |

| ˃ 2.000 | 1/2 | 1/2 |

Die Vertreter der Gesellschafter werden von der Gesellschafterversammlung gewählt. Die Vertreter der Arbeitnehmer von den Mitarbeitern der Gesellschaft.

Publizitätspflicht und ordnungsgemäße Buchführung

Als Publizitäts- oder Offenlegungspflicht bezeichnet man die Pflicht von Unternehmen, wirtschaftliche Informationen zu veröffentlichen. Als Kapitalgesellschaft unterliegt auch eine Gesellschaft mit beschränkter Haftung dieser Pflicht. Wie präzise die im elektronischen Bundesanzeiger veröffentlichten Angaben über Gewinne und Verluste sein müssen, hängt von der Mitarbeiterzahl, Bilanzsumme und dem Umsatz ab. Je größer die GmbH ist, desto genauer müssen die Angaben sein.

Die Publizitätspflicht von Unternehmen stützt sich auf ihre Pflicht zur ordnungsgemäßen Buchführung, wie sie im Handelsgesetzbuch, aber auch in allgemeinen Grundsätzen festgelegt sind. GmbHs sind zu einer solchen Rechnungslegung (unter anderem „doppelte Buchführung“) verpflichtet und müssen Jahresabschlüsse mit Bilanz und Gewinn- und Verlustrechnung anfertigen.

Wie wird eine Gesellschaft mit beschränkter Haftung besteuert?

Als juristische Person muss eine GmbH ihre erzielten Gewinne selbst versteuern. Folgende Steuern fallen gegebenenfalls an:

- Gewerbesteuer

- Körperschaftssteuer mit Solidaritätszuschlag

- Umsatzsteuer

- Lohnsteuer

- Kapitalertragssteuer

- Grundsteuer und Grunderwerbssteuer

Gewerbesteuer

Eine GmbH ist nach dem Handelsgesetzbuch (HGB) ein Gewerbebetrieb und unterliegt damit der Gewerbesteuer. Die Höhe der Gewerbesteuer bemisst sich nach den Gewinnen der Gesellschaft. Mit der Steuermesszahl von 3,5 multipliziert, ergibt sich daraus die Bemessungsgrundlage. Dieser Wert wird wiederum mit dem Hebesatz multipliziert, den jede Gemeinde am Sitz der Gesellschaft individuell festlegt. Dadurch hängt die Höhe der Gewerbesteuer einer GmbH nicht zuletzt auch von ihrem Geschäftssitz ab.

Körperschaftssteuer mit Solidaritätszuschlag

Unabhängig davon, ob der erzielte Gewinn im Unternehmen verbleibt oder an die Gesellschafter ausgeschüttet wird, unterliegt eine GmbH stets der Körperschaftssteuer. Der Steuersatz beträgt aktuell 15 Prozent, auf die zusätzlich 5,5 Prozent Solidaritätszuschlag erhoben werden. Daraus ergibt sich ein Steuersatz von insgesamt 15,825 Prozent.

Eine Gesellschaft mit beschränkter Haftung ist dazu verpflichtet, jedes Jahr beim Finanzamt einen Jahresabschluss und eine Körperschaftssteuererklärung einzureichen. Zudem sind vierteljährlich Vorauszahlungen zur Körperschaftssteuer fällig, die dann mit der Jahressteuerschuld verrechnet werden.

Umsatzsteuer

Für Produkte und Dienstleistungen, die eine GmbH im Inland liefert, muss sie in aller Regel Umsatzsteuern an das Finanzamt abführen. Der Regelsteuersatz beträgt 19 Prozent. Für eine Reihe von Produkten (vor allem Lebensmittel, aber beispielsweise auch für Bücher) gilt ein ermäßigter Umsatzsteuersatz von 7 Prozent. Diese Steuerbeträge weist das Unternehmen in seinen Rechnungen auch aus, und der Bezieher kann sie sich dann als Vorsteuerabzug vom Finanzamt erstatten lassen. Als Steuerpflicht bleibt der GmbH die Umsatzsteuer auf den von ihr generierten Mehrwert. Dieser ergibt sich aus der Differenz ihrer Einkäufe und Verkäufe.

Auch eine GmbH kann sich bis zu einer Umsatzgrenze als Kleinunternehmer einstufen lassen. Dann braucht sie keine Umsatzsteuer abzuführen, kann sich im Gegenzug aber auch keine Vorsteuer erstatten lassen.

Lohnsteuer

Beschäftigt eine Gesellschaft mit beschränkter Haftung Arbeitnehmer, wozu auch angestellte Gesellschafter und Geschäftsführer zählen, sind von deren Vergütung Lohnsteuer und der darauf anfallende Solidaritätszuschlag einzubehalten und an das Finanzamt zu überweisen. Bei Kirchenzugehörigkeit des Arbeitnehmers kommt die Kirchensteuer hinzu.

Da die Personalkosten als Betriebsausgaben gelten, werden sie vom Umsatz des Unternehmens abgezogen. Sie mindern also den Gewinn. Auf diese Weise lässt sich die Belastung durch gewinnabhängige Steuern reduzieren.

Kapitalertragssteuer

Die Kapitalertragssteuer fällt bei einer Ausschüttung der Gewinne (Dividende) an die Gesellschafter einer GmbH an. Durch sie werden die Einkünfte aus Kapitalvermögen versteuert. Der Kapitalertragssteuersatz beträgt 25 Prozent, wiederum zuzüglich Solidaritätszuschlag. Auch hier fällt gegebenenfalls Kirchensteuer an.

Grundsteuer und Grunderwerbssteuer

Besitzt eine GmbH Grundvermögen, etwa in Form bebauter oder unbebauter Grundstücke, ist sie grundsteuerpflichtig. Die Berechnungsgrundlage für die von der jeweiligen Gemeinde erhobenen Steuer ist der Einheitswert des Grundstücks. Dieser wird mit der von der Grundstücksart abhängigen Steuermesszahl und dem Hebesatz der jeweiligen Gemeinde gewichtet. Die Grundsteuer fällt vierteljährlich an.

Einmalig beim Kauf eines Grundstücks kommt die Grunderwerbsteuer hinzu, die vom Kaufpreis der Immobilie abhängig ist. Der Steuersatz variiert je nach Bundesland und reicht von 3,5 bis 6,5 Prozent.

Zu den Pflichten des GmbH-Geschäftsführers gehört auch, für die Erfüllung der steuerlichen Pflichten der GmbH zu sorgen (§ 34 Abs. 1 AO). Werden diese Pflichten vorsätzlich oder grob fahrlässig nicht erfüllt, haftet der Geschäftsführer persönlich (§ 69 AO).

Vor- und Nachteile der GmbH

Zusammenfassend lässt sich sagen, dass die Rechtsform der GmbH einige besondere Vorteile bietet, aber auch mit ganz eigenen Nachteilen behaftet ist:

Vorteile

- Die Haftung aus der geschäftlichen Tätigkeit ist in der Regel auf das Gesellschaftsvermögen beschränkt.

- Gründung und Betrieb einer GmbH erfordern nur wenige Voraussetzungen.

- Die Rechtsform der GmbH eignet sich für viele unterschiedliche Vorhaben: gewerbliche Aktivitäten, aber auch freiberufliche Tätigkeiten.

- Das zur Gründung benötigte Stammkapital kann auch als Sacheinlage eingebracht werden (Sachgründung).

- Der Gesellschaftervertrag lässt sich sehr individuell gestalten.

Gesellschafter können sowohl private als auch juristische Personen sein.

Nachteile

- Das Stammkapital beträgt mindestens 25.000 Euro, wovon bei Bareinlagen mindestens die Hälfte tatsächlich eingezahlt werden muss.

- Banken und Investoren verlangen aufgrund der eingeschränkten Haftung oft eine selbstschuldnerische Bürgschaft der Gesellschafter, wodurch die Haftungsbeschränkung unterlaufen wird.

- Die Vermögen einer GmbH und ihrer Gesellschafter müssen strikt voneinander getrennt bleiben.

- Viele Elemente einer GmbH erfordern eine notarielle Beurkundung sowie die Pflicht zur Eintragung ins Handelsregister. Damit ist ein hoher Aufwand verbunden.

- Es gelten die strengen Regeln der ordnungsgemäßen Buchführung für Kapitalgesellschaften.

- Geschäftsführer haften für die Erfüllung ihrer Sorgfaltspflicht. Verstöße gegen das GmbH-Gesetz können straf- und zivilrechtliche Folgen haben.

- Gesellschaften mit beschränkter Haftung sind grundsätzlich gewerbesteuerpflichtig.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.