Cash-Pooling: Liquiditätsbündelung im Unternehmen

Alles in einen Topf – so oder so ähnlich könnte man das Cash-Pooling beschreiben. Bei dieser speziellen Form des Finanzmanagements in einem Konzern wird das Guthaben einer Konzerngesellschaft genutzt, um das negative Saldo einer anderen auszugleichen. Das bietet eine Reihe wirtschaftlicher Vorteile, ist aber auch mit gewissen steuerrechtlichen und unter Umständen auch gesellschaftsrechtlichen Risiken verbunden. Diese sollten Sie auf jeden Fall kennen, wenn Sie ein Cash-Pooling-System einrichten und betreiben wollen.

Was it Cash-Pooling? Eine Definition

Cash-Pooling, im Deutschen auch als Liquiditätsbündelung bekannt, ist eine spezielle Form der Liquiditätssteuerung. Sie kommt hauptsächlich in Konzernen zur Anwendung, in denen mehrere Unternehmen unter der Führung eines herrschenden Unternehmens organisiert sind. Die einzelnen Gesellschaften sind zwar rechtlich unabhängig, da der Konzern insgesamt aber als strategische Einheit agiert, ist eine gegenseitige finanzielle Unterstützung und Verteilung von Liquidität unter den Einzelgesellschaften im Interesse aller Beteiligten.

Da die Gesellschaften eines Konzerns unabhängig voneinander organisiert sind, können sie sich hinsichtlich ihrer finanziellen Situation durchaus unterscheiden. Das wirkt sich auch auf ihren Bestand oder Bedarf an Liquidität (das heißt an flüssigen Geldmitteln) aus. Während sich eine Firma mit Krediten zu marktüblichen Zinsen finanziert, verfügt eine andere eventuell über Geldanlagen, die sich schlechter rentieren. Um dieses Ungleichgewicht zu beheben, lässt sich ein Cash-Pooling-System einrichten. Selbiges liegt meist in den Händen eines zentralen, von der Muttergesellschaft organisierten Finanzmanagements.

Cash-Pooling, zu Deutsch Liquiditätsbündelung, ist eine Technik zum Ausgleich von Geldmitteln innerhalb eines Konzerns. Der Begriff besteht aus den Worten „cash“, für „(Bar-)Geld“, und „pooling“, für „Zusammenschluss“.

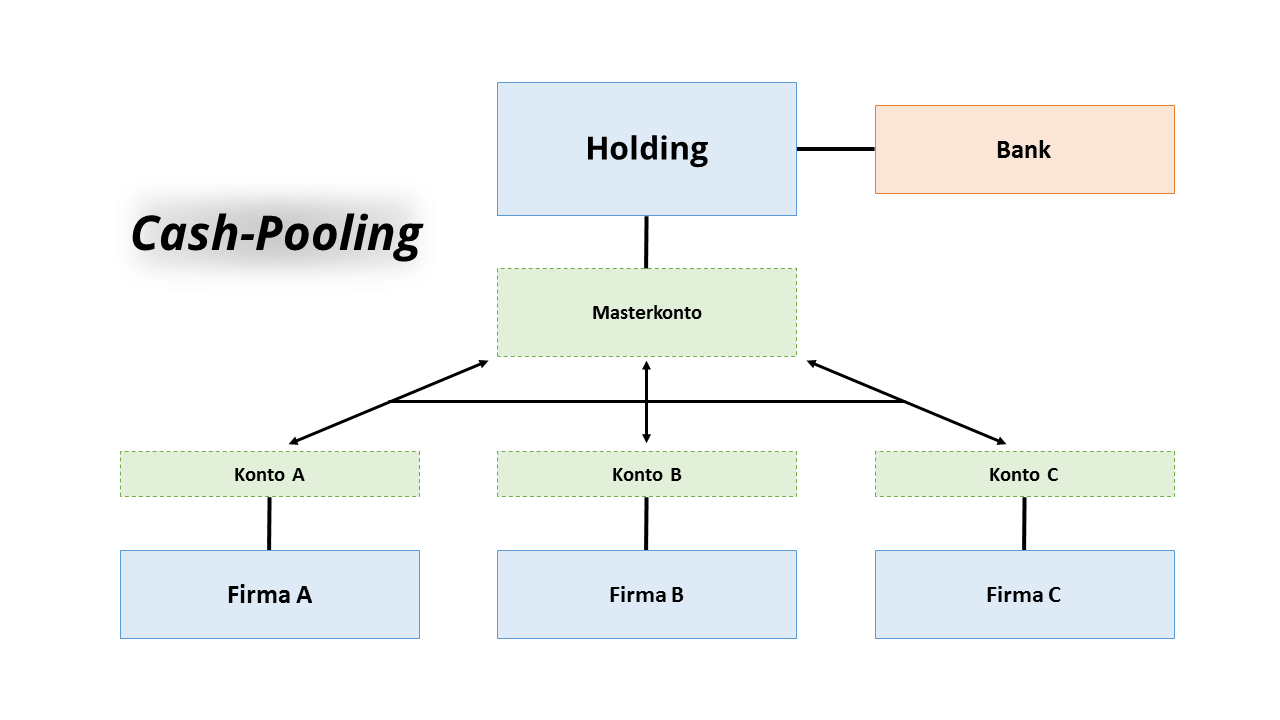

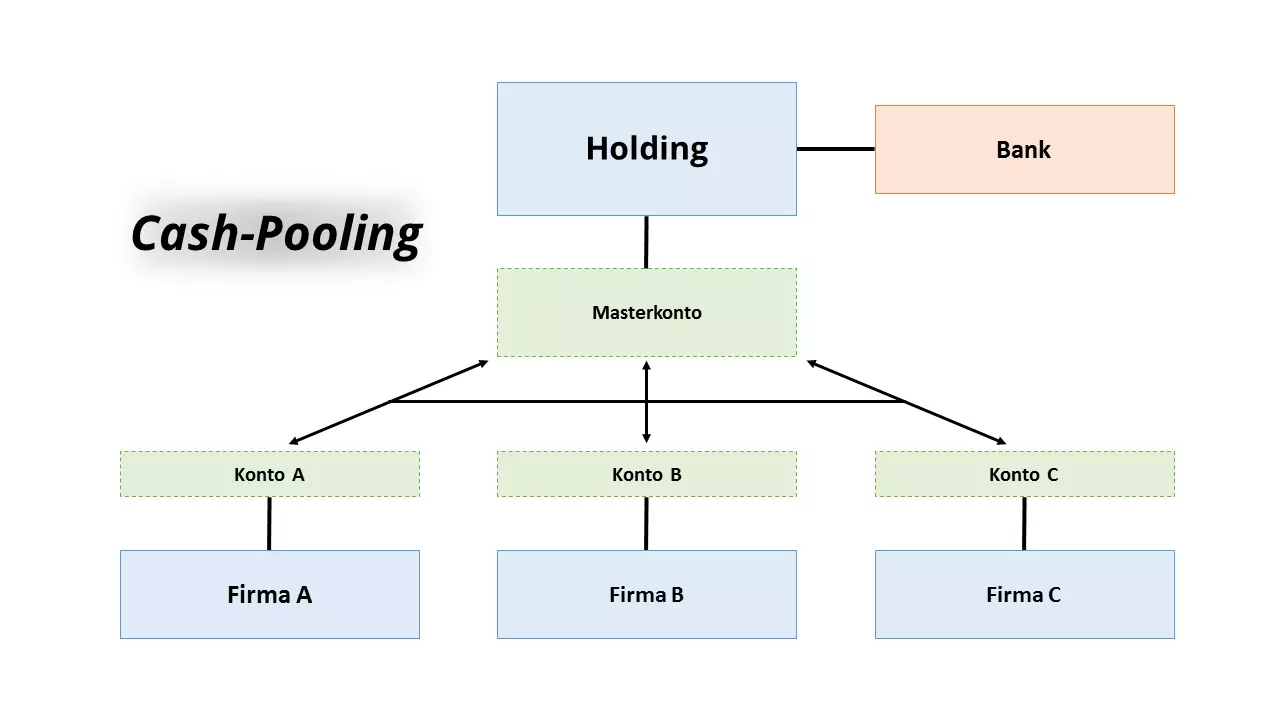

Die Muttergesellschaft agiert hierbei als sogenannter „Cash-Pool-Leader“ – oder sie überträgt diese Aufgabe einer ihrer Konzerngesellschaften. Ein solcher Cash-Pool-Leader entzieht den beteiligten Gesellschaften überschüssige Liquidität und sammelt sie (zum Beispiel für Investitionen) auf einem „Masterkonto“. Anschließend wird das Geld dazu verwendet, den Finanzbedarf von Konzerngesellschaften mittels günstig verzinster Kredite zu decken, um höhere Sollzinsen oder im Extremfall Insolvenzen zu verhindern. Der Ausgleich von Forderungen und Verbindlichkeiten findet dabei ausschließlich intern statt: Die Geld einzahlenden Gesellschaften haben gegenüber dem Masterkonto einen (im Notfall fristlosen) Rückzahlungsanspruch, Kreditnehmer wiederum eine Rückzahlungspflicht.

Vor- und Nachteile von Cash-Pooling

Der wesentliche Vorteil des Cash-Poolings besteht darin, dass das konzernweit vorhandene Kapital besser genutzt wird und der Bedarf an Fremdkapital sinkt. Nur wenn der konzerninterne Liquiditätsausgleich zur Deckung des Kapitalbedarfs nicht ausreicht, wird auf externe Mittel zurückgegriffen. Darüber hinaus lassen sich auch bei der Kapitalbeschaffung (Kredite, Anleihen etc.) Kosten sparen. Eine Konzernspitze kann dafür nämlich in der Regel bessere Bedingungen aushandeln als eine einzelne Konzerngesellschaft. Außerdem sinken die Beschaffungskosten, wenn sich nur eine Stelle damit befassen muss. Ein zentrales Cash-Management hat für die Konzernführung weiterhin den Vorteil, dass es einen direkten Einblick in die Liquidität der einzelnen Konzerngesellschaften verschafft. Finanzielle Krisen lassen sich damit etwa besser voraussehen und entsprechende Gegenmaßnahmen planen.

Hier liegt aber auch zugleich der größte Nachteil des Cash-Pooling: Da der Cash-Pool-Leader das Liquiditätsmanagement zentral abwickelt, verlieren die Konzerngesellschaften an wirtschaftlicher Unabhängigkeit. Das wirkt sich vor allem für die zahlungskräftigeren Pool-Teilnehmer nachteilig aus. Auf der anderen Seite kann es passieren, dass sich finanziell schwache Gesellschaften zu sehr auf das Cash-Pooling-System verlassen und dadurch ihre eigene Liquiditätsplanung vernachlässigen.

Das Haftungsrisiko stellt einen weiteren Nachteil des Cash-Pooling dar: Wenn es bei einer Konzerngesellschaft zu Problemen kommt und sie in Geldnöte gerät, wirkt sich das über den Cash-Pool unmittelbar auf den Konzern als Ganzen aus. Daher ist es sehr wichtig, angebunden an das Cash-Pooling-System auch ein wirksames Verwaltungs- und Frühwarnsystem zu unterhalten.

| Für und Wider des Cash-Poolings | |

| Vorteile und Chancen | Nachteile und Risiken |

|

|

Echte und unechte Cash-Pools

In der Praxis lassen sich Cash-Pools tatsächlich („physisch“) oder auch nur virtuell einrichten und betreiben. Im ersten Fall gibt es beim Cash-Pool-Leader wirklich ein Masterkonto, auf das die einen Konzerngesellschaften überschüssige Gelder einzahlen und von dem andere Liquidität beziehen. Auf der anderen Seite kann man die Gelder auch lassen, wo sie sind, und nur virtuell zwischen den Gesellschaften und dem Masterkonto fließen lassen (auch Notional-Pooling genannt). In diesem Fall werden die Soll- und Habenzinsen der einzelnen Gesellschaften dennoch am Masterkonto berechnet. Dies funktioniert, weil die Banken nach Absprache bereit sind, ihre Kredite an die Einzelgesellschaften zu Konditionen zu gewähren, die sie dem zentralen Cash-Pool-Leader einräumen würden.

Allerdings ist dieses Modell abrechnungstechnisch komplizierter als das echte Cash-Pooling. Dafür bietet die unechte Variante einen besonderen Vorteil: Da keine realen Geldmittel fließen, liegen auch keine wirklichen Forderungen und Verbindlichkeiten vor, die unter Umständen rechtlich bedenklich sein könnten (siehe unten). International tätige Unternehmen im Euro-Raum setzen manchmal auch sogenanntes hybrides Cash-Pooling ein. Bei einer solchen Mischung aus den beiden Modellen verwendet man innerhalb des Euro-Raums die echte Variante und im Austausch mit Gesellschaften in anderen Währungsgebieten das unechte Cash-Pooling. Man vermeidet damit zum einen den Aufwand für die sonst erforderlichen Währungsumwandlungen, etwa Kurssicherungsgeschäfte. Zum anderen sind für das echte Cash-Pooling über Ländergrenzen hinweg zum Teil erhebliche rechtliche Hürden zu überwinden.

Rechtliche Aspekte vom Cash-Pooling

In Deutschland erfreut sich das Cash-Pooling als Methode zum Liquiditätsmanagement großer Beliebtheit: Hierzulande wird es von schätzungsweise 75 Prozent der Unternehmen mit einem Jahresumsatz von über 200 Millionen Euro angewendet. Zwar stehen dabei vor allem betriebswirtschaftliche Zielsetzungen im Mittelpunkt. Zu beachten sind aber auch rechtliche und steuerliche Implikationen.

Cash-Pooling und seine Fallstricke

Lange Zeit hatte die zentrale Liquiditätsverwaltung in Konzernen aus rechtlichen Gründen keinen guten Ruf – insbesondere aus Gründen der Kapitalerhaltung in Kapitalgesellschaften. Unter Umständen konnten sogar die Gesellschafter einer GmbH im Notfall dafür haftbar gemacht werden. Das Anfang 2008 in Kraft getretene „Gesetz zur Modernisierung des GmbH-Rechts und zur Bekämpfung von Missbräuchen“ (MoMiG) beseitigte solche Bedenken dann allerdings weitgehend. Diesem Gesetz zufolge ist Cash-Pooling zulässig, allerdings nur unter bestimmten Bedingungen: Entweder gibt es einen Beherrschungs- oder Gewinnabführungsvertrag zwischen Konzernmutter und -tochter (wie es bei Konzernen üblich ist), oder die Konzerntochter hat vollwertige, gegebenenfalls fristlose Rückgewähransprüche aus dem Masterkonto (§ 30 Abs. 1 Satz 2 GmbHG).

Ein zweites Problem: Wenn sich Unternehmen eines Konzerns untereinander Geld leihen, kann dies bei allzu günstigen Bedingungen als verdeckte Gewinnausschüttung interpretiert werden, mit entsprechenden steuerrechtlichen Konsequenzen. Solche günstigen Bedingungen können ein unüblich niedriger Zinssatz oder ein Verzicht auf Kreditsicherung sein.

Ein weiteres Problem liegt im Gesellschaftsrecht: Unter bestimmten Umständen kann nämlich eine Kapitaleinlage des Cash-Pool-Leaders als Gesellschafter einer Konzerngesellschaft als verdeckte Sacheinlage interpretiert werden. Dies gilt, wenn damit ein Kredit der Gesellschaft beim Cash-Pool getilgt wird. Das heißt, sollte diese Konzerngesellschaft in Konkurs gehen, müsste der Cash-Pool-Leader als Gesellschafter die Einlage noch einmal zahlen.

Wenn der Saldo der Konzerngesellschaft beim Masterkonto hingegen ausgeglichen oder positiv ist, kann es sich um sogenanntes Hin- und Herzahlen handeln, falls eine Einlage, die der Cash-Pool-Leader als Gesellschafter bei einer Konzerngesellschaft einzahlt, anschließend als Liquiditätsbeitrag auf dem Masterkonto landet. Auch dann gilt die Einlage als nicht geleistet, weil die Konzerngesellschaft nicht das Geld selbst, sondern nur eine Forderung gegenüber dem Cash-Pool zur Verfügung hat.

Erschwerend kann es sich bei solchen Problemen auswirken, wenn ein Unternehmen seine Cash-Pooling-Aktivitäten nicht ausreichend oder gar nicht dokumentiert. Daraus ziehen die zuständigen Behörden oder Gerichte unter Umständen den Schluss, dass steuerrechtliche und/oder gesellschaftsrechtliche Regeln bewusst umgangen werden sollen.

Grenzüberschreitendes Cash-Pooling

Noch komplexer ist die Rechtslage beim grenzüberschreitenden Cash-Pooling (auch „Multi-Currency-Pooling“ genannt), also wenn sich im Ausland ansässige Unternehmen mit ihren jeweiligen Nationalwährungen beteiligen. Da eine Harmonisierung der Rechtslage nicht nur weltweit, sondern auch auf EU-Ebene bisher weitgehend ausgeblieben ist, müssen bei der Einrichtung eines solchen Systems die individuellen Besonderheiten der einzelnen Staaten beachtet werden. In vielen Ländern mit restriktiven Finanzsystemen ist Cash-Pooling verboten, so etwa in Indien. Geldmittel aus einem ortsansässigen Unternehmen können somit nicht ohne weiteres auf ein Masterkonto fließen (man spricht hier von „Trapped Cash“ – „Geld in der Falle“).

Grundregeln für das Cash-Pooling

Nicht zuletzt aufgrund der rechtlichen Klärung durch das MoMiG ist die Praxis des Cash-Pooling heute weit verbreitet: Die Vorteile sind offensichtlich und die juristischen Risiken inzwischen gering. Um aber negative steuerliche oder rechtliche Konsequenzen nicht zu provozieren, empfehlen Experten, einige Grundregeln und zivilrechtliche Grenzen zu beachten.

Wichtig ist die Einhaltung des sogenannten Arm’s-Length-Prinzips (deutsch: Fremdvergleichsgrundsatz) bei der Gestaltung des Cash-Pools: Zwar gibt es für Forderungen und Verbindlichkeiten im internen Liquiditätsausgleich keine vorgeschriebenen Verrechnungspreise. Die im Konzern beschlossenen Regelungen müssen aber einem Fremdvergleich standhalten. Das bedeutet, dass Geldanlagen und Kredite im Rahmen marktüblicher Konditionen angeboten werden müssen – so, wie es auch bei voneinander unabhängigen Unternehmen der Fall wäre. Im Zweifelsfall sollte man sich hierbei an den für das Masterkonto vereinbarten Bankzinsen orientieren.

Ein Cash-Pooling-System sollte darüber hinaus transparent sein. Dazu gehören regelmäßige Berichte seitens der Konzernspitze sowie das Recht aller Konzerngesellschaften, jederzeit einsehen zu können, wer Geld verleiht und wer welches erhält. Um dieser Anforderung gerecht zu werden, sollten entsprechende Informations- und Ausstiegsmechanismen etabliert werden. Nur so haben Teilnehmer die Gewähr, auf Veränderungen der Liquiditätssituation im Konzern reagieren und notfalls ein ausgereichtes Darlehen wieder kündigen zu können. Zudem muss sichergestellt werden, dass das Cash-Pooling-System den Konzerneinheiten zum Vorteil gereicht beziehungsweise zumindest keine Nachteile für sie bedeutet (durch den dauerhaften Entzug von Liquidität oder an sie ausgelagerte Ausfallrisiken).

Nicht zuletzt hat der Konzern eine strenge Dokumentationspflicht gegenüber den Steuerbehörden. Dies bedeutet, dass er zu jeder Zeit die Angemessenheit seiner Verrechnungspreise darlegen und begründen können muss. Tut er dies nicht, drohende entsprechende steuerrechtliche Folgen.

Um bei den steuerlichen Details auf der sicheren Seite zu sein, sollten Sie einen fachkundigen Steuerberater, eine Cash-Pooling-anbietende Bank oder einen spezialisierten Dienstleister zu Rate ziehen.

So funktioniert Cash-Pooling in der Praxis

Die Einrichtung eines Cash-Pooling-Systems kann einigen Aufwand erfordern – abhängig davon, wie viele Unternehmen beteiligt sind und ob auch ausländische Gesellschaften einbezogen werden. Zu empfehlen ist eine gründliche Vorbereitungsphase, deren erster Schritt eine Analyse des Konzerns ist: Wie sind seine Strukturen, welche Gesellschaften kommen als Teilnehmer in Frage, und wie sind deren rechtliche Rahmenbedingungen (insbesondere bei Unternehmen aus dem Ausland)? Im Vorfeld der Umsetzung können die Konzerneinheiten in Workshops über den Aufbau und die Funktionsweise des geplanten Cash-Pooling-Systems unterrichtet werden. Von Interesse sind insbesondere die Vor- und Nacheile für die Beteiligten sowie Haftungsfragen. Sicherheit bietet ein schriftlicher Vertrag, der unter anderem folgende Inhalte abdecken sollte:

- Konditionen und Kreditlimits

- Wechselseitige Darlehensgewährung

- Nutzungsrechte und Pflichten

- Modalitäten der Darlehensrückzahlung

- Informationsrechte

- Kündigung

- Aufnahme neuer Teilnehmer

- Besondere Rechte des Cash-Pool-Leaders

Merkmal einer ausgewogenen Vertragsverhandlung ist hierbei, dass keine Partei zu stark belastet wird, da sonst die Haftungsbeschränkung bedroht ist.

Im Internet finden Sie Muster für Cash-Pooling-Verträge zum Herunterladen.

Wichtig: die Kostenstrukturen

Im Anschluss daran sollten Sie sich einen Überblick über die Kontenstrukturen der Konzerngesellschaften verschaffen. Für die konkrete Abwicklung der Zahlungen sorgt eine Bank, die Cash-Pooling anbietet. Dabei spielen die anfallenden Kosten eine zentrale Rolle, schließlich sollte die Lösung ja günstiger sein als die herkömmlichen Bankgeschäfte der einzelnen Gesellschaften. Technische Fragen betreffen das Dateiformat für Transaktionen (zum Beispiel XML) sowie die Zeiten, zu denen die Bank keine Zahlungen abwickelt.

Um die Abhängigkeit von einem einzigen Dienstleister zu begrenzen, kann es vorteilhaft sein, zwei Masterkonten bei verschiedenen Banken zu führen. Zudem sollte jede Währung ihr eigenes Masterkonto erhalten (wenn man sich nicht für ein hybrides Cash-Pooling-System entscheidet).

Zero Balancing oder Target Balancing

Nun gilt es noch, ein passendes Transaktionsmodell zu wählen. Beim sogenannten Zero Balancing werden die zugehörigen Konten werktäglich oder in anderer Weise regelmäßig bei den angeschlossenen Gesellschaften auf null gestellt und die Salden auf das Masterkonto übertragen. Im Gegensatz dazu erfolgt der Liquiditätsausgleich beim Target Balancing nur bis zu einem vorher vereinbarten Sockelbetrag.

Cash-Pooling in der Praxis: Ein Beispiel

Ein Konzern besteht aus einer Holdinggesellschaft und drei Firmen. Deren Banksalden ändern sich durch ihre Geschäftsaktivitäten täglich. In dem Markt, in dem der Konzern arbeitet, sind starke Umsatzfluktuationen nicht unüblich. Aus diesen Gründen hat sich der Konzern für Cash-Pooling mit Zero-Balancing bei einer Bank entschieden, die dafür günstige Konditionen anbietet.

Durch einen geringen Absatz und zu hohe Ausgaben rutscht das Kontokorrentkonto von Firma A in ein Soll von 1 Million Euro. Die anderen beiden Firmen sind dagegen finanziell stabil und haben ein Guthaben von jeweils 700.000 Euro und 800.000 Euro gesammelt. Durch Cash-Pooling werden die Banksalden der drei Firmen jeden Werktag auf einem Masterkonto bei der Bank der Konzernholding zusammengeführt. Das sich daraus ergebende Gesamtsaldo ist positiv (500.000 Euro) und wird zum Liquiditätsausgleich von Firma A verwendet. Die Bank übernimmt die Kalkulation der jeweiligen Zinserträge und Zinsaufwendungen, auf Basis derer die konzerninternen Forderungen und Verbindlichkeiten abgewickelt werden: Firma B und C erhalten Zinsen von Firma A. Die finanziellen Mittel verbleiben somit im Konzern, und die Notwendigkeit für externes Kapital entfällt.

Fazit: Finanzierungsmodell mit Stolperfallen

Liquiditätsbündelung bietet offenkundige betriebswirtschaftliche Vorzüge: Sämtliches flüssiges Kapital läuft an einem Ort zusammen, wird zentral verwaltet und kann optimal im Konzern verteilt werden, sodass er insgesamt weniger auf Fremdkapital angewiesen ist. Eines sollte Ihnen bei der Einrichtung eines solchen Systems aber immer bewusst sein: Cash-Pooling ist für die Steuerbehörden oft ein Grund, näher hinzusehen. Wenn Sie gewisse Grundsätze beachten, können Sie die Risiken aber auf ein Minimum beschränken und die wirtschaftlichen Vorteile der zentralen Liquiditätsverwaltung für sich nutzbar machen.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.