Jahresabschluss – das Geschäftsjahr im Überblick

Erfolg oder Misserfolg? Der Jahresabschluss stellt die finanzielle Lage eines Unternehmens über die Spanne eines Geschäftsjahres dar. Die Aufstellung der Finanzen ist nicht nur wichtig, weil der Gesetzgeber sie fordert. Eine genaue Sondierung der finanziellen Situation ist auch für jeden Unternehmer eine wichtige Information für zukünftige Planungen. Deshalb erklären wir Ihnen genau, was sich hinter dem Begriff aus der Buchhaltung verbirgt und wie die Aufstellung eines Jahresabschlusses auszusehen hat.

Was ist ein Jahresabschluss?

Der Jahresabschluss ist im Handelsgesetzbuch (HGB) geregelt und wird durch das Publizitätsgesetz und das Einkommensteuergesetz ergänzt. Grundsätzlich geht es bei der Aufstellung darum, Informationen zur wirtschaftlichen Situation eines Unternehmens zusammenzustellen und verständlich aufzuarbeiten. Dabei verfolgen Sie zwei Ziele:

- Information

- Zahlungsbemessung

In diesem Sinne erklären sich auch die Verbindungen zum Publizitätsgesetz auf der einen und zum Steuerrecht auf der anderen Seite: Der Jahresabschluss ist sowohl interessant für die Öffentlichkeit als auch für das Finanzamt, denn hieran werden die Steuerzahlungen bemessen. Aus dem Jahresabschluss ist ersichtlich, wie hoch die Gewinne oder die Verluste eines Unternehmens sind, woran wiederum die Einkommensteuer bemessen wird.

Im Sinne des Publizitätsgesetzes erfüllt der Jahresabschluss aber eben noch den Dienst der Information der Öffentlichkeit: Der Abschluss ist – bis auf einige Ausnahmen – im Bundesanzeiger zu veröffentlichen. Interessierte (und das sind z. B. zukünftige Investoren) können so besser einschätzen, wie sicher eine Beteiligung an dem Unternehmen ist.

Der Gesetzgeber verlangt darüber hinaus die Rechtzeitigkeit des Jahresabschlusses, was allerdings auch im Sinne des Unternehmens bzw. dessen Buchhaltung sein dürfte: Kapitalgesellschaften haben die ersten drei bis sechs Monate des neuen Jahres Zeit, den Jahresabschluss aufzustellen und einzureichen. Nicht-Kapitalgesellschaften räumt das Gesetz mehr Zeit ein: Gemäß dem entsprechenden Eintrag im Gesetzbuch geht man gemeinhin von einem Zeitraum von sechs bis neun Monaten aus.

Bedenken Sie zudem, dass die Bestandteile des Jahresabschlusses u. U. ganz eigene Fristen haben wie etwa eine Inventur. Außerdem ist es generell ratsam, den Abschluss zeitnah aufzustellen und nicht zu weit nach hinten zu verschieben.

Auch für die interne Kommunikation ist der Jahresabschluss wichtig: Der Überblick über die finanzielle Lage des Unternehmens ist als Mittel zur Rechenschaft geeignet. Das Management weist hiermit nach, wie und in welchem Umfang das Kapital eingesetzt wurde. Die am Unternehmen beteiligten Gruppen (z. B. Aktionäre, Gesellschafter oder Investoren) können daran Erfolg oder Misserfolg der Geschäftsführung messen. Deshalb ist die detaillierte Auflistung aller Posten in Bilanz und Gewinn- und Verlustrechnung (die beiden Hauptbestandteile eines Jahresabschlusses) so entscheidend. Nicht allein das Ergebnis zählt: Ein negatives Geschäftsergebnis bedeutet nicht zwangsläufig, dass die Verantwortlichen schlechte Arbeit geleistet haben. Erst ein Blick in die genauen Zahlen legt offen, an welcher Stelle die Fehler liegen.

Wer muss einen Jahresabschluss erstellen?

Zu Jahresabschlüssen sind generell alle Kaufleute verpflichtet. Allerdings sind Einzelkaufleute von der Pflicht zur Abgabe des Jahresabschlusses befreit, solange sie nicht an den letzten oder ersten zwei aufeinanderfolgenden Abschlussstichtagen 600.000 Euro Umsatzerlös und 60.000 Euro Jahresüberschuss erwirtschaften.

Kleine Gewerbetreibende und Freiberufler, die ebenfalls nicht zur doppelten Buchführung verpflichtet sind, können zum Jahresende eine einfache Einnahmenüberschussrechnung (EÜR) erstellen und reichen diese als Anlage der Steuererklärung beim Finanzamt ein.

Hinzu kommen unterschiedliche Regelungen zur Offenlegungspflicht, denn nicht jeder, der einen Jahresabschluss erstellen muss, ist auch dazu verpflichtet, diesen zu veröffentlichen. Generell haben Kapitalgesellschaften die Pflicht, die jährliche Aufstellung der finanziellen Lage zu publizieren. Personenhandelsgesellschaften und Einzelunternehmen sind von einer Offenlegungspflicht befreit, solange sie eine bestimmte Größe nicht überschreiten und die gemäß § 5 Abs. 5 erforderlichen Angaben in eine Anlage zur Bilanz aufnehmen. Personenhandelsgesellschaften sind aber dann vom Publizitätsgesetz betroffen, wenn diese keine natürliche Person als persönlich haftende Gesellschafter haben – wie man es beispielsweise von der GmbH & Co. KG kennt.

Der Bundesanzeiger überprüft die Rechtzeitigkeit und Vollständigkeit der Offenlegung. Sollten die Verantwortlichen einen Verstoß feststellen, informieren sie das Bundesamt für Justiz. Die Behörde wiederum veranlasst dann ein Ordnungsgeldverfahren. Mindestens 5 Prozent vom Gesamtumsatz des vergangenen Geschäftsjahres können bei nicht erfolgter oder unvollständiger Abgabe drohen.

Darüber hinaus können Kleinstkapitalgesellschaften statt der Veröffentlichung eine Hinterlegung wählen: Wenn es sich um besonders kleine Unternehmen handelt, besteht die Möglichkeit, nicht im Bundesanzeiger direkt zu veröffentlichen, sondern nur dort zu hinterlegen. Dann können Interessenten den Jahresabschluss nicht mehr öffentlich im Internet einsehen, aber diesen immer noch gebührenpflichtig beantragen. Auch hinsichtlich des Umfangs der Veröffentlichung gibt es Unterschiede, die von der Größe des Unternehmens abhängig sind:

| Unternehmensgröße | Umfang der Veröffentlichung | Offenlegungspflicht? |

| Kleinstkapitalgesellschaften |

| Hinterlegung möglich |

| Kleine Kapital- und Personenhandelsgesellschaften |

| Einreichung beim Bundesanzeiger |

| Mittlere Kapital- und Personenhandelsgesellschaften |

| Einreichung beim Bundesanzeiger |

| Große Kapital- und Personenhandelsgesellschaften |

| Einreichung beim Bundesanzeiger |

| Großunternehmen (Nicht-Personenhandelsgesellschaften und Nicht-Einzelkaufleute) |

| Einreichung beim Bundesanzeiger |

| Großunternehmen (Personenhandelsgesellschaften und Einzelkaufleute) |

| Einreichung beim Bundesanzeiger |

Den Jahresabschluss reichen Sie inzwischen online beim elektronischen Bundesanzeiger ein.

Bestandteile des Jahresabschlusses

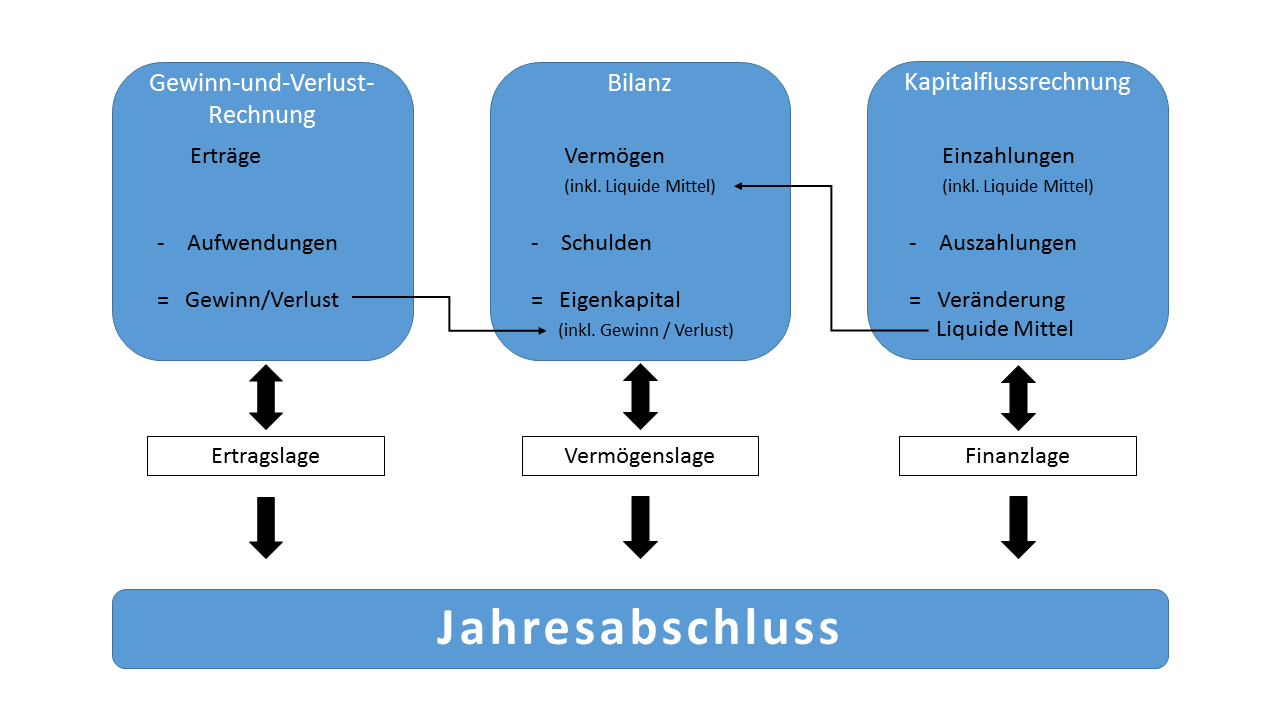

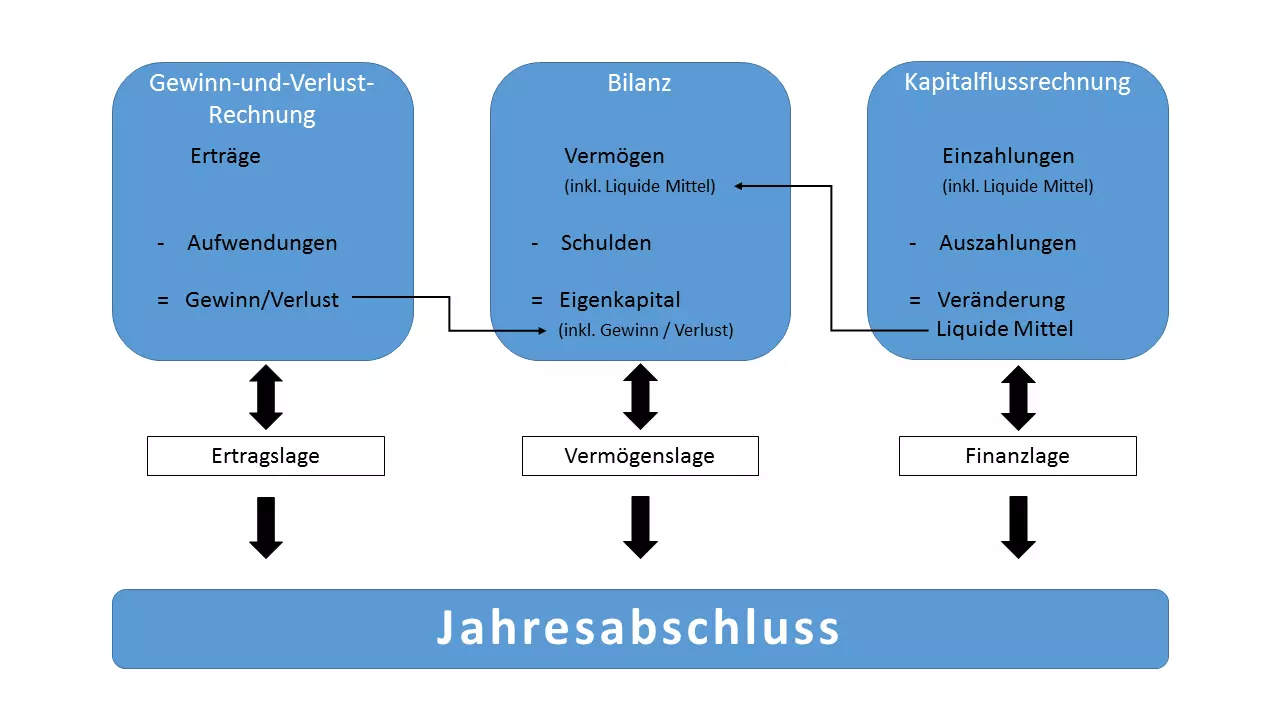

Ein Jahresabschluss soll eine genaue Aufstellung über die Finanzen des vergangenen Geschäftsjahres sein. Deshalb sind die beiden Hauptbestandteile die Gewinn- und Verlustrechnung (GuV) und die Bilanz. Hierdurch bekommen interessierte Dritte die Möglichkeit, sich über die finanzielle Lage und Entwicklung (durch den Vergleich mehrerer Abschlüsse) eines Unternehmens zu informieren. Neben diesen beiden wichtigen Bestandteilen eines Jahresabschlusses gibt es noch weitere Dokumente, die Sie u. U. Ihrem jährlichen Befund beilegen müssen.

Gewinn- und Verlustrechnung

Mit der Gewinn- und Verlustrechnung (GuV) stellen Sie den wirtschaftlichen Erfolg oder Misserfolg Ihres Unternehmens dar, weshalb diese Aufstellung auch Erfolgsrechnung genannt wird. In dieser Kalkulation verrechnen Sie Erträge gegen Aufwendungen, listen aber alle Posten detailliert auf. So lässt sich auch für einen Dritten nachvollziehen, welche Bestandteile zum Gewinn oder Verlust geführt haben.

Gewinn- und Verlustrechnungen sind nach spezifischen Mustern aufzustellen. Erfahren Sie in unserem Artikel zur GuV, auf was Sie alles achten müssen.

Bilanz

Die Bilanz ist eine Gegenüberstellung der Schulden und des Eigenkapitals. Als solche hat diese Aufstellung eine Aktiva- und eine Passiva-Seite. Grundlage für die Bilanz ist das Inventar: Hierin sind alle Vermögensgegenstände nach Menge und Wert aufzulisten. In der Bilanz entfallen schließlich alle Mengenangaben und nur noch Geldwerte spielen eine Rolle. Das Vermögen stellt die Verwendung der Finanzmittel dar, das Kapital jedoch die Ansprüche von Gläubigern (Fremdkapital) und der Unternehmer (Eigenkapital). Am Ende muss eine Bilanzgleichung vorliegen: Beide Seiten müssen den gleichen Wert haben. Aus der Bilanz lässt sich das Eigenkapital ermitteln.

Damit Sie zum Stichtag fehlerfreie Arbeit leisten können, haben wir in unserem Ratgeber alles zur Bilanzerstellung zusammengefasst.

Anhang

Der Anhang ist nicht für alle Rechtsformen verpflichtend: Grundsätzlich müssen Kapitalgesellschaften (AG, GmbH, KGaA) einen vollständigen Anhang mit dem Jahresabschluss abgeben. Für kleine und mittlere Unternehmen bestehen Erleichterungen im Umfang. Kleinstkapitalgesellschaften können freiwillig und abhängig von den Angaben in Bilanz und GuV die zusätzlichen Informationen mitliefern. Der Anhang gibt weitere Angaben zu Bilanz und GuV und erfüllt somit vier Funktionen:

- Interpretation: Der Anhang liefert Informationen, die Bilanz und GuV näher erläutern. Durch eine Erklärung der angewandten Methoden lassen sich z. B. die Ergebnisse besser interpretieren.

- Korrektur: Damit die Ergebnisse von Bilanz und GuV nicht falsch verstanden werden, liefert der Anhang klärende Informationen. Ein Missverständnis kann auftreten, wenn sich bei Einhaltung der Richtlinien ein falsches Bild der finanziellen Situation ergibt. Das gilt sowohl für negative wie auch für positive Umstände.

- Entlastung: Um Bilanz und GuV übersichtlich zu halten, können bestimmte Angaben aus diesen Rechnungen entfernt werden. Damit Interessierte sich dennoch ein korrektes und umfassendes Bild zur aktuellen Wirtschaftslage des Unternehmens machen können, besteht die Möglichkeit, die fehlenden Informationen in den Anhang zu verlegen.

- Ergänzung: Der Anhang findet auch dann Verwendung, wenn die Informationen aus Bilanz und GuV nicht ausreichen, um ein korrektes Bild zu zeichnen. Angaben, die sich auf nicht bilanzierungsfähige Sachverhalte beziehen, werden daher in den Anhang verschoben.

Im Zuge der Bilanzpolitik kann der Anhang zudem genutzt werden, um das Unternehmen darzustellen. Der Gesetzgeber verlangt nur Mindestangaben, verbietet aber keineswegs zusätzliche Informationen: Jede Angabe, die die finanzielle Situation des Unternehmens besser erklärt, ist von den Behörden gern gesehen – vorausgesetzt, die Grundsätze der Klarheit, Übersichtlichkeit und Verständlichkeit bleiben dadurch unberührt.

Die Reihenfolge der Angaben ist nicht vollständig vorgegeben, aber es hat sich im Finanzwesen eine bestimmte Gliederung eingebürgert. Dabei beginnen Sie mit allgemeinen Informationen zu Ihrem Vorgehen bei Bilanz und GuV: Welche Methoden haben Sie angewandt? Anschließend folgen Erläuterungen zu den beiden Hauptbestandteilen des Jahresabschlusses. Hierbei gibt es nun doch eine Vorgabe des HGB: Die Angaben müssen in der Reihenfolge der Posten sein, wie Sie auch in Bilanz und GuV auftauchen. Anschließend fügen Sie Ihrem Anhang noch alle sonstigen Angaben hinzu, die nicht zu den beiden ersten Kategorien zählen.

Lagebericht

Der Lagebericht als Zusatz zu GuV und Bilanz soll helfen, die zukünftigen Entwicklungen eines Unternehmens besser abschätzen zu können. Der Bericht ist grundsätzlich nur von mittelgroßen und großen Kapitalgesellschaften – wie AG, KGaA oder GmbH – zu erstellen. Auch Unternehmen, die einen Konzernabschluss durchführen müssen, sind zu einem Konzernlagebericht verpflichtet. Der Lagebericht ist eigenständig zu sehen und im eigentlichen Sinne kein Bestandteil des Jahresabschlusses. Unternehmen geben den Lagebericht und den Jahresabschluss allerdings gemeinsam ab. Der Bericht hat zwei Funktionen: Information und Rechenschaft.

Im Gegensatz zum Jahresabschluss, in dem es mehr um die Darstellung von Daten und Zahlen geht, nutzen Sie den Lagebericht eher zur Analyse und geben Kommentare ab. Dazu besteht der Lagebericht aus insgesamt neun Teilen, die allerdings freiwillig erweitert werden können:

- Wirtschaftsbericht: Dieser Teil soll den Geschäftsverlauf im Geschäftsjahr und die Lage des Unternehmens darstellen. Die Unternehmensleitung gibt ihre Sicht zu den finanziellen Ergebnissen des Jahres und zur Situation am Stichtag wieder. Dabei ist auf den Marktanteil genauso einzugehen wie auf Investitionsvorhaben, schwebende Geschäfte oder Produktivität.

- Risiko- und Prognosebericht: In diesem Teil des Berichts stellt man die voraussichtliche Entwicklung des Unternehmens dar – allerdings nicht ohne dies mit den zugrundeliegenden Annahmen zu belegen. Dabei wird auch auf geplante Initiativen eingegangen. Dritte sollen die Möglichkeit haben, aus den Angaben und Kommentaren die Plausibilität einzuschätzen. Die Prognose soll mindestens ein Jahr umfassen.

- Bericht über Finanzrisiken: Der Bericht gibt Aufschluss über die Maßnahmen des Risikomanagements. Außerdem wird hier noch auf mögliche finanzielle Risiken für das Unternehmen eingegangen.

- Forschungs- und Entwicklungsbericht: Die Informationen in diesem Teil des Lageberichts geben einen Überblick über die Forschungs- und Entwicklungsmaßnahmen des Unternehmens. Dieser Bereich lässt sich zwar durch die Aufwendungen hierfür darstellen, der erwartete Gewinn dadurch lässt sich aber nur schätzen. Auch geplante Forschungsinitiativen in der Zukunft fließen in diesen Berichtsteil ein.

- Zweigniederlassungsbericht: Die Zweigniederlassungen im In- und Ausland werden für diesen Teil interessant, wenn sie organisatorisch getrennt von der Hauptniederlassung agieren. Dieser Bericht soll einen Aufschluss über die geografische Verbreitung des Unternehmens geben und beinhaltet auch Investitionen und Mitarbeiterzahlen dieser Niederlassungen.

- Vergütungsbericht: Dieser Bericht soll Transparenz für Aktionäre liefern und ist daher nur für börsennotierte Aktiengesellschaften relevant. Man gibt hier Aufschluss über die Bezüge des Vorstands, des Aufsichtsrats, des Beirats und deren früherer Mitglieder.

- Bericht über die Übernahmesituation: Aktiengesellschaften und Kommanditgesellschaften auf Aktien, die auf einem organisierten Markt zugelassen sind, geben mit diesem Bericht potenziellen Bietern einen Überblick im Sinne einer möglichen Übernahme. Dabei geht man auch auf Hindernisse wie Beschränkungen von Stimmrechten und Befugnisse des Vorstands ein.

- Bericht über das interne Kontroll- und Risikomanagement: In diesem Abschnitt wird klar gemacht, welche Methoden zur Sicherung der Rechnungslegung eingesetzt werden. Relevant ist der Bericht nur für Kapitalgesellschaften.

- Erklärung zur Unternehmensführung: Die Erklärung ist als Erweiterung des Berichts zu sehen und hat keinen Bezug zur wirtschaftlichen Lage des Unternehmens. Der Text soll einen Einblick in die Praktiken der Unternehmensführung liefern. Dieser besteht aus einer Beschreibung der Arbeitsweise, Angabe zu Praktiken, die über das gesetzliche Maß hinausgehen, sowie – bei Aktiengesellschaften – Information zur Diversität in Gremien. Insbesondere börsennotierte Aktiengesellschaften sind zur Abgabe der Erklärung verpflichtet. Dabei ist es allerdings auch möglich, die Erklärung öffentlich auf der eigenen Website abzugeben und nur den Link hierzu in den Lagebericht einzufügen. Im Gegensatz zum Rest des Lageberichts besteht für die Erklärung zur Unternehmensführung keine Prüfungspflicht. Für den Abschlussprüfer besteht nur die sogenannte kritische Lesepflicht, bei der das Dokument auf Unstimmigkeiten überprüft wird.

Eigenkapitalveränderungsrechnung

Diese auch „Eigenkapitalspiegel“ genannte Rechnung ist nur bei kapitalmarktorientierten Kapitalgesellschaften, die nicht zur Aufstellung eines Konzernabschlusses verpflichtet sind, Bestandteil des Jahresabschlusses. Darüber hinaus ist die Aufstellung des Spiegels für alle anderen Unternehmen freiwillig möglich. Ziel der Eigenkapitalveränderungsrechnung ist es, die Veränderungen des Eigenkapitals – und zwar aller Bestandteile – zwischen zwei Bilanzstichtagen wiederzugeben. Dabei sollen alle Veränderungen, also nicht nur der Unternehmenserfolg, aufgeführt werden. Für den Aufbau der Rechnung gibt es keine handelsrechtliche Regulierung, aber man orientiert sich in der Regel am Deutschen Rechnungslegungsstandard 22 (DRS 22). Der Spiegel umfasst somit insbesondere folgende Posten:

- Gezeichnetes Kapital

- Kapitalrücklage

- Gewinnrücklagen

- Neubewertungsrücklagen

- Gewinnvorträge

- Jahresgewinn

Dabei gehen Sie von Werten des Stichtages des vorangegangenen Jahres aus und stellen von dort alle Ereignisse dar, die zu Veränderungen geführt haben. Am Ende stehen die Zahlen des letzten Stichtages. So ergibt sich eine übersichtliche Tabelle, die alle Veränderungen des Eigenkapitals umfasst.

Kapitalflussrechnung

Zu einem kompletten Konzernabschluss gehört auch eine Kapitalflussrechnung (KFR). Aber auch kapitalmarktorientierte Kapitalgesellschaften, die nicht zu einem Konzernabschluss verpflichtet sind, müssen ihrem Jahresabschluss eine KFR anhängen. Selbst wenn Sie als Unternehmer keine Kapitalflussrechnung anfertigen müssen, empfiehlt es sich, eine solche durchzuführen: Ziel der Rechnung, die sich im Englischen sinnvoller „Cash-Flow-Statement“ nennt, ist es, die Geldflüsse zwischen zwei Stichtagen darzustellen. So gibt die KFR Auskunft über die Bewegungen aller liquiditätswirksamen Mittel und liefert mehr Informationen über die finanzielle Entwicklung eines Unternehmens, als es der Jahresabschluss mit Bilanz, GuV und Anhang kann.

Noch mehr Informationen zum Cashflow, u. a. auch zu den Unterschieden zwischen HGB und IFRS, erfahren Sie im Artikel zum Kapitalfluss.

Die Rechnung gliedert sich in drei Summen:

- Cashflow aus der laufenden Geschäftstätigkeit

- Cashflow aus der Investitionstätigkeit

- Cashflow aus der Finanzierungstätigkeit

Die Berechnung des Geldflusses kann mit zwei unterschiedlichen Methoden geschehen, wobei sich die beiden schon im Ansatz unterscheiden: die originäre Ermittlung und die derivative Ermittlung.

Originäre Ermittlung

Die originäre oder auch direkte Ermittlung des Geldzuflusses bzw. -abflusses geht von den Zahlungsströmen unmittelbar bei den jeweiligen Geschäftsvorfällen aus. Dies bedeutet, dass Sie die KFR direkt aus allen Ein- und Auszahlungen berechnen können – der Saldo ergibt den Cashflow. Deshalb sind in diesem Fall die Posten nach ihrem Verwendungszweck gekennzeichnet.

| 1. | Einzahlungen von Kunden | |

| 2. | - | Auszahlungen an Lieferanten und Beschäftigte |

| 3. | + | Sonstige Einzahlungen (exklusive der Investitions- oder Finanzierungstätigkeit) |

| 4. | - | Sonstige Auszahlungen (exklusive der Investitions- oder Finanzierungstätigkeit) |

| 5. | + | Einzahlungen aus außerordentlichen Posten |

| 6. | - | Auszahlungen aus außerordentlichen Posten |

| 7. | ± | Ertragssteuerzahlungen |

| 8. | = | Cashflow aus laufender Geschäftstätigkeit |

| 9. | + | Einzahlungen aus Abgängen von Gegenständen des immateriellen Anlagevermögens |

| 10. | - | Auszahlungen für Investitionen in das Anlagevermögen |

| 11. | + | Einzahlungen aus Abgängen von Gegenständen des Sachanlagevermögens |

| 12. | - | Auszahlungen für Investitionen in das Sachanlagevermögen |

| 13. | + | Einzahlungen aus Abgängen von Gegenständen des Finanzanlagevermögens |

| 14. | - | Auszahlungen für Investitionen in das Finanzanlagevermögen |

| 15. | + | Einzahlungen aus Abgängen aus dem Konsolidierungskreis |

| 16. | - | Einzahlungen aus Zugänge aus dem Konsolidierungskreis |

| 17. | + | Einzahlungen aufgrund von Finanzmittelanlagen im Rahmen der kurzfristigen Finanzdisposition |

| 18. | - | Auszahlungen aufgrund von Finanzmittelanlagen im Rahmen der kurzfristigen Finanzdisposition |

| 19. | + | Einzahlungen aus außerordentlichen Posten |

| 20. | - | Auszahlungen aus außerordentlichen Posten |

| 21. | + | Erhaltene Zinsen |

| 22. | + | Erhaltene Dividenden |

| 23. | = | Cashflow aus der Investitionstätigkeit |

| 24. | + | Einzahlungen aus Eigenkapitalzuführungen von Gesellschaftern des Mutterunternehmens |

| 25. | + | Einzahlungen aus Eigenkapitalzuführungen von anderen Gesellschaftern |

| 26. | - | Auszahlungen aus Eigenkapitalherabsetzungen an Gesellschafter des Mutterunternehmens |

| 27. | - | Auszahlungen aus Eigenkapitalherabsetzungen an die anderen Gesellschafter |

| 28. | + | Einzahlungen aus der Begebung von Anleihen und der Aufnahme von (Finanz-)Krediten |

| 29. | - | Auszahlungen aus der Tilgung von Anleihen und (Finanz-)Krediten |

| 30. | + | Einzahlungen aus erhaltenen Zuschüssen/Zuwendungen |

| 31. | + | Einzahlungen aus außerordentlichen Posten |

| 32. | - | Auszahlungen aus außerordentlichen Posten |

| 33. | - | Gezahlte Zinsen |

| 34. | - | Gezahlte Dividenden an Gesellschafter des Mutterunternehmens |

| 35. | - | Gezahlte Dividenden an andere Gesellschafter |

| 36. | = | Cashflow aus der Finanzierungstätigkeit |

| 37. | Zahlungswirksame Veränderungen des Finanzmittelfonds (dabei handelt es sich um die Summe der Zwischensummen 8., 23. und 36.) | |

| 38. | ± | Wechselkurs- und bewertungsbedingte Änderungen des Finanzmittelfonds |

| 39. | ± | Konsolidierungskreisbedingte Änderungen des Finanzmittelfonds |

| 40. | + | Finanzmittelfonds am Anfang der Periode |

| 41. | = | Finanzmittelfonds am Ende der Periode |

Derivative Ermittlung

Bei der derivativen Ermittlung, die auch „indirekte Ermittlung“ genannt wird, werden die Informationen für die Kapitalflussrechnung aus dem Jahresabschluss ermittelt. Dafür bereinigen Sie die GuV zunächst um alle nicht zahlungswirksamen Geschäftsvorfälle (z. B. Abschreibungen). Nur der erste Teil der Kapitalflussrechnung (Cashflow aus der laufenden Geschäftstätigkeit) ändert sich hierdurch: Die Cashflows aus der Investitions- und Finanzierungstätigkeit werden grundsätzlich direkt ermittelt.

| 1. | Periodenergebnis (Konzernjahresüberschuss/-fehlbetrag inklusive der Ergebnisanteile anderer Gesellschafter) | |

| 2. | ± | Abschreibungen/Zuschreibungen auf Gegenstände des Anlagevermögens |

| 3. | ± | Zunahme/Abnahme der Rückstellungen |

| 4. | - | Sonstige Auszahlungen (exklusive der Investitions- oder Finanzierungstätigkeit) |

| 5. | + | Einzahlungen aus außerordentlichen Posten |

| 6. | - | Auszahlungen aus außerordentlichen Posten |

| 7. | ± | Ertragssteuerzahlungen |

| 8. | = | Cashflow aus laufender Geschäftstätigkeit |

Beide Aufstellungstechniken kommen zum gleichen Ergebnis. Da die Ermittlung des Cashflows aus der laufenden Geschäftstätigkeit allerdings schwierig ist und nicht von Dritten durchgeführt werden kann, wählen die meisten Unternehmen die derivative Ermittlung mit direkter Ermittlung der Bereiche 2 und 3.

Segmentberichterstattung

Das Ziel einer Segmentberichterstattung ist es, über die einzelnen Geschäftsfelder eines Unternehmens zu informieren. Dadurch können Dritte einen besseren Einblick in die Bereiche nehmen und so Chancen und Risiken von Investitionen besser abschätzen, als dies durch die Daten aus GuV und Bilanz möglich ist. Laut Handelsgesetzbuch ist eine vollständige Segmentberichterstattung nur für kapitalmarktorientiere Mutterunternehmen, die den Konzernabschluss nach IFRS erstellen, verpflichtend und von diesen auch zwingend offenzulegen. Für nicht kapitalmarktorientierte Unternehmen ist die Segmentberichterstattung im Rahmen des Jahresabschlusses freiwillig. Nach IAS sind alle Unternehmen zu diesem Bericht verpflichtet, die ihre Wertpapiere öffentlich handeln.

Die einzelnen Segmente ergeben sich aus der internen Organisationsstruktur des Unternehmens. Wenn es intern unterschiedliche Segmentierungen gibt, hat das Unternehmen diejenige zu wählen, die am besten die Chancen und Risiken darstellt. Gemäß HGB verwenden Sie eine Gestaltung, die in DSR 3 niedergelegt ist. Auf internationaler Ebene wird IFRS 8 angewendet. Da jedes Unternehmen unterschiedlich ist, gibt es keine klare Festlegung, was genau ein Segment ist. Ausschlaggebend ist allerdings, dass der Bereich signifikant genug ist – weshalb eines dieser Kriterien erfüllt sein soll:

- mindestens 10 % der Gesamterträge

- mindestens 10 % aller Segmentergebnisse mit positivem/negativem Ergebnis

- mindestens 10 % des Unternehmensvermögens

Segmente, deren Chancen und Risiken sich homogen zueinander verhalten, können zusammengefügt werden. Sinn dahinter ist die Empfehlung, insgesamt nur zehn Segmente im Bericht aufzuführen. Die Segmentberichterstattung soll so möglichst übersichtlich bleiben und dennoch ein umfassendes Bild des Unternehmens abgeben. Sie unterscheiden ein primäres und ein sekundäres Berichtsformat: Segmente werden dafür einmal nach Geschäftsfeldern erstellt und einmal regional. Die Abgrenzungsart, die besser die Chancen und Risiken darstellt, wird automatisch dem primären Berichtsformat zugeordnet. Sollte dies nicht klar zu ermitteln sein, sind Geschäftsfelder grundsätzlich primäre und Regionen sekundäre Segmente.

Angabepflichten des primären Segments

- Segmentumsatzerlöse

- Segmentergebnis

- Segmentaufwendungen

- Segmentvermögen

- Investitionen in langfristiges Segmentvermögen

- Abschreibungen auf das Segmentvermögen

- Segmentschulden

Angabepflichten des sekundären Segments

Die Angaben, die Sie im sekundären Berichtsformat machen, sind abhängig davon, welches primäre Segment Sie gewählt haben. Wenn Ihre primären Segmente aus den Geschäftsfeldern bestehen, führen Sie folgende Posten an:

- Segmentumsatz mit externen Kunden (abhängig vom Standort der Kunden)

- Gesamtbuchwert des Segmentvermögens (abhängig vom Standort der Vermögenswerte)

- Investitionen in das langfristige Anlagevermögen (abhängig von Standort der Vermögenswerte)

Wenn Sie die regionalen Bereiche als primäre Segmente angesetzt haben, führen Sie folgende Angaben im sekundären Berichtsformat an:

- Segmenterlöse von externen Kunden

- Gesamtbuchwert des Segmentvermögens

- Investitionen in das langfristige Segmentvermögen (innerhalb einer Berichtsperiode)

Darstellungsform

Eine bestimmte Darstellungsform ist nicht vorgeschrieben. In der Praxis hat sich aber eine tabellarische Form als sinnvoll erwiesen. Geben Sie dabei nicht nur die Werte des aktuellen, sondern auch die des Vorjahres an, damit Dritte sich einen möglichst umfassenden Eindruck verschaffen können. Dem Grundsatz der Stetigkeit folgend, sollten Sie in jeder Periode die gleiche Art der Darstellung wählen. Da Sie beide Berichtsformate unterbringen müssen, wählen Sie entweder die einstufige oder die kombinatorische Variante.

In der einstufigen Segmentierung werden die primären und sekundären Berichtsformate untereinander angeführt:

| Umsatzerlöse in Mio. EUR | Weitere Angaben | |

| Geschäftsfeld | ||

| A | 300 | … |

| B | 600 | … |

| C | 100 | … |

| Gesamt | 1000 | … |

| Regionaler Bereich | ||

| Deutschland | 700 | … |

| Frankreich | 150 | … |

| Großbritannien | 150 | … |

| Gesamt | 1000 | … |

Die kombinatorische Darstellungsform hingegen verknüpft beide Segmentierungen miteinander und stellt diese in einer Matrix dar:

| Geschäftsfeld / Regionaler Bereich | A | B | B | Gesamt |

| Deutschland | 200 | 400 | 100 | 700 |

| Frankreich | 50 | 100 | 0 | 150 |

| Großbritannien | 50 | 100 | 0 | 150 |

| Gesamt | 300 | 600 | 100 | 1000 |

Wie sieht ein Jahresabschluss aus?

Ein Jahresabschluss besteht immer mindestens aus einer Bilanz und einer GuV. Außerdem sollten die Grundsätze ordnungsgemäßer Buchführung (GoB) eingehalten werden. Hierbei handelt es sich um allgemein anerkannte Regeln, die nicht nur gelten, wenn Sie einen Jahresabschluss erstellen, sondern auch bei der generellen Buchführung. „Ordnungsgemäß“ ist dabei so zu verstehen, dass es einem sachverständigen Dritten möglich sein muss, die gemachten Angaben nachzuvollziehen. Man unterscheidet außerdem eine materielle und eine formelle Ordnungsmäßigkeit. Während erstere meint, dass alle Angaben der Wahrheit entsprechen und vollständig sind, versteht man unter dem zweiten Begriff, dass alles so übersichtlich erstellt wurde, dass eine Überprüfung möglich ist.

Achten Sie auf diese Regeln, wenn Sie Ihren Jahresabschluss erstellen:

- Richtigkeit & Willkürfreiheit: Alle Angaben haben korrekt zu sein und müssen nachprüfbar aufgeführt werden. Mit der Willkürfreiheit ist gemeint, dass Sie auch bei Schätzungen keine Fantasiezahlen verwenden dürfen, sondern Ihre Prognose nach objektiven Maßstäben durchführen.

- Klarheit: Die Form des Jahresabschlusses muss verständlich und übersichtlich sein. Dies umfasst auch eindeutige Bezeichnungen von Posten und deren detaillierte Auflistung.

- Vollständigkeit: In Ihrem Jahresabschluss müssen alle Veränderungen des Vermögens enthalten sein.

- Stetigkeit: Mit Stetigkeit sorgen Sie dafür, dass die Abschlüsse unterschiedlicher Perioden einfacher miteinander verglichen werden können. Dafür verwenden Sie jedes Jahr bei der Erstellung des Abschlusses die gleichen Begriffe und Schemata. Auch die Art der Wert- und Mengenermittlung der einzelnen Posten soll Jahr für Jahr gleich bleiben.

- Vorsicht: Dem Grundsatz zur Vorsicht liegt die Vorstellung des vorsichtigen Kaufmanns und der vorsichtigen Kauffrau zugrunde: Kaufleute sollen sich nicht reicher rechnen, als sie wirklich sind, sondern im Gegenteil sogar eher ärmer. Dieses Prinzip dient vor allem dem Gläubigerschutz.

- Abgrenzungsgrundsätze: Die verschiedenen Abgrenzungsgrundsätze geben zusammenfassend an, dass Gewinne erst beim tatsächlichen Eingang berücksichtigt werden dürfen, Verluste allerdings schon, wenn diese absehbar sind.

Jahresabschluss: Ein Beispiel

Musterfrau GmbH

Beispielstadt

Jahresabschluss zum Geschäftsjahr vom 01.01.2018 bis zum 31.12.2018

Bilanz

Aktiva

| 31.12.2018 | 31.12.2017 | |

| A. Anlagevermögen | ||

| ||

| ||

| ||

| B. Umlaufvermögen | ||

| ||

| ||

| ||

| ||

| C. Rechnungsabgrenzungsposten | ||

| Summe Aktiva |

Passiva

| 31.12.2018 | 31.12.2017 | |

| A. Eigenkapital | ||

| ||

| ||

| ||

| ||

| ||

| B. Rückstellungen | ||

| C. Verbindlichkeiten | ||

| Summe Passiva |

Gewinn- und Verlustrechnung

| 31.12.2018 | 31.12.2017 | |

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Anhang

Der Jahresabschluss für das Geschäftsjahr 2018 wurde gemäß §§ 242 ff. und §§ 264 ff. HGB in der Fassung des Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) sowie nach den einschlägigen Vorschriften des Aktiengesetzes aufgestellt.

Die Musterfrau GmbH, Beispielstadt, ist im Handelsregister des Amtsgerichts Beispielstadt unter der Nummer 0001 registriert und gilt im Sinne von § 267 HGB als kleine Kapitalgesellschaft.

Die Gewinn- und Verlustrechnung ist nach dem Gesamtkostenverfahren aufgestellt.

Der Vorstand schlägt vor, den für das Geschäftsjahr 2018 ausgewiesenen Bilanzgewinn der Musterfrau GmbH auf neue Rechnung vorzutragen.

Alleiniger Geschäftsführer war im Berichtsjahr Frau Petra Musterfrau.

12345 Beispielstadt, den 15.01.2019

Das Beispiel erhebt keinen Anspruch auf Vollständigkeit. Abhängig von der Größe und Rechtsform Ihres Unternehmens sowie den Informationen, die Sie zur perfekten Einschätzung der finanziellen Situation liefern können, kann Ihr Jahresabschluss auch anders aussehen.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.

Reviewers

Anne-Laure Wolber

Anne-Laure begleitet den IONOS Digital Guide bereits seit seiner Geburtsstunde im Jahr 2016. Als Expertin für die Startup-Kategorie konzentriert sie sich primär auf die strategische Verzahnung von SEO, GEO und Conversion-Rate-Optimierung.

Christian Heldmaier

Christian Heldmaier ist ein erfahrener Online-Marketing- und SEO-Spezialist aus Karlsruhe. Seit Juli 2020 ist er als SEO Manager bei IONOS tätig.