Kassenbuch richtig führen: Grundlagen zur Kassenbuchführung

Nicht nur, damit Sie selbst stets den Erfolg und die finanzielle Lage Ihres Unternehmens einschätzen können, sollten Sie Betriebseinnahmen und -ausgaben bestens dokumentieren. Auch das Finanzamt benötigt nach Ablauf eines Wirtschaftsjahres eine detaillierte Abschlussbilanz Ihres Unternehmens, um die Höhe und Art Ihrer Besteuerung festzulegen. Doch wie sieht es mit den täglichen Bargeschäften aus? Damit Sie Ihre Barzahlungen vorschriftsgemäß dokumentieren können, benötigen Sie ein sogenanntes Kassenbuch. Doch was ist darunter genau zu verstehen? Und wer ist überhaupt zur Kassenbuchführung verpflichtet? Wir erläutern die wichtigsten Grundlagen und erklären, wie Sie Ihr Kassenbuch korrekt führen.

Was ist ein ordnungsgemäßes Kassenbuch?

Viele Unternehmer erzielen Ihre Einnahmen mittlerweile über bargeldlose Zahlungen (wie z. B. Überweisungen, Lastschriftverfahren, Zahlungen über EC- oder Kreditkarten usw.). Aber auch die Barzahlung ist nach wie vor üblich. Damit das Finanzamt alle erforderlichen Informationen zu den einzelnen Geschäftsvorfällen erhält, müssen Sie folglich auch Ihre Einnahmen aus Barzahlungen belegen. Dies geschieht mithilfe des sogenannten Kassenbuchs.

Das Kassenbuch gehört zu den wichtigsten Nebenbüchern der unternehmerischen Buchführung. Um die Grundsätze der ordnungsgemäßen Kassenbuchführung zu verstehen, muss man jedoch keineswegs ausgebildeter Buchhalter sein. Im Allgemeinen sollten Sie sich vor allem an folgendem Leitsatz orientieren:

(1) Die Buchführung muss so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann. Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen. (2) Aufzeichnungen sind so vorzunehmen, dass der Zweck, den sie für die Besteuerung erfüllen sollen, erreicht wird (§ 145 Abs. 1 AO).

Einfach ausgedrückt: Die Buchhaltung, einschließlich des Kassenbuchs, dient als Besteuerungsgrundlage von Unternehmen. Demnach muss jeder Kassenbucheintrag (Einnahmen, Ausgaben, Belegnummer, Steuersatz etc.) für das Finanzamt verständlich und nachvollziehbar sein.

Mittlerweile gibt es spezielle Software, die Ihnen die Kassenbuchführung erheblich erleichtert. Mit dieser können Sie Ihr Kassenbuch effizient, zeitsparend und ohne lästige Rechenarbeit führen. Bevor Sie allerdings eine kostspielige Software zur Führung eines digitalen Kassenbuchs kaufen, sollten Sie sich unbedingt über deren Funktionen und Besonderheiten informieren. Bei Online-Tools ist angesichts der Finanzdaten, die Sie dort hinterlegen, insbesondere der Datenschutz wichtig.

Diese Gesetze sollten Sie bei der Kassenbuchführung unbedingt beachten

Alle wichtigen Vorschriften zur ordnungsgemäßen Kassenbuchführung finden Sie in der Abgabenordnung (AO), im Handelsgesetzbuch (HGB) sowie im Umsatzsteuergesetz (UStG). Sie beziehen sich zwar nicht immer direkt auf die Kassenbuchführung, sondern auch auf die Buchführung im Allgemeinen, schließen aber dennoch das Kassenbuch mit ein. Wir haben Ihnen alle relevanten Gesetze zur Kassenbuchführung in der folgenden Tabelle zusammengefasst:

| Rechtsgrundlage | Zitat | Erklärung |

| § 238 Abs. 2 HGB | „Der Kaufmann ist verpflichtet, eine mit der Urschrift übereinstimmende Wiedergabe der abgesandten Handelsbriefe (Kopie, Abdruck, Abschrift oder sonstige Wiedergabe des Wortlauts auf einem Schrift-, Bild- oder anderen Datenträger) zurückzubehalten.“ | Keine Buchung ohne Beleg! Achten Sie darauf, dass Sie zu jedem Kassenbucheintrag auch die entsprechenden Belege (z. B. Quittungen, Kontoauszüge etc.) vorweisen können. |

| § 239 Abs. 2 HGB | „Die Eintragungen in Büchern und die sonst erforderlichen Aufzeichnungen müssen vollständig, richtig, zeitgerecht und geordnet vorgenommen werden.“ | Tragen Sie alle Bargeschäfte eines Monats vollständig und chronologisch (zeitlich) geordnet in das Kassenbuch ein. |

| § 257 Abs. 1 HGB | „Jeder Kaufmann ist verpflichtet, die folgenden Unterlagen geordnet aufzubewahren: Handelsbücher, Inventare, Eröffnungsbilanzen, Jahresabschlüsse, Einzelabschlüsse […], Lageberichte, Konzernabschlüsse, Konzernlageberichte sowie die zu ihrem Verständnis erforderlichen Arbeitsanweisungen und sonstigen Organisationsunterlagen […]“ | Sie sind dazu verpflichtet alle Handelsbücher – darunter auch das Kassenbuch – sowie alle dazugehörigen Belege und sonstige Unterlagen aufzubewahren. |

| § 257 Abs. 4 HGB | „Die in Absatz 1 Nr. 1 und 4 aufgeführten Unterlagen sind zehn Jahre […] aufzubewahren.“ | Bewahren Sie Ihr Kassenbuch und alle dazugehörigen Unterlagen für die nächsten zehn Jahre auf. |

| § 146 Abs. 1 AO | „Kasseneinnahmen und Kassenausgaben sind täglich festzuhalten.“ | Sämtliche Barvorgänge (Einnahmen sowie Ausgaben) sind täglich in das Kassenbuch einzutragen. |

Für eine korrekte Kassenbuchführung sollten Sie die allgemeingültigen Grundsätze der ordnungsgemäßen Buchführung unbedingt berücksichtigen. Bei Nichteinhaltung drohen mitunter gewerberechtliche Sanktionen, Bußgelder oder im schlimmsten Fall Steuerstrafverfahren.

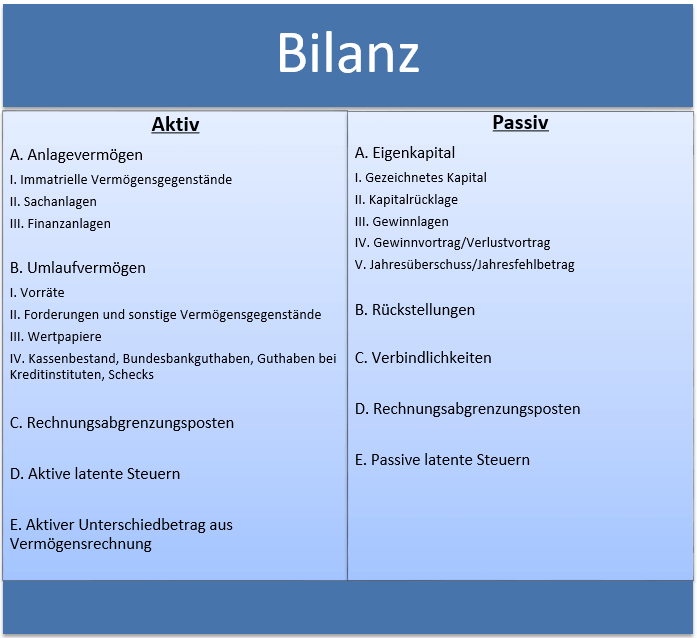

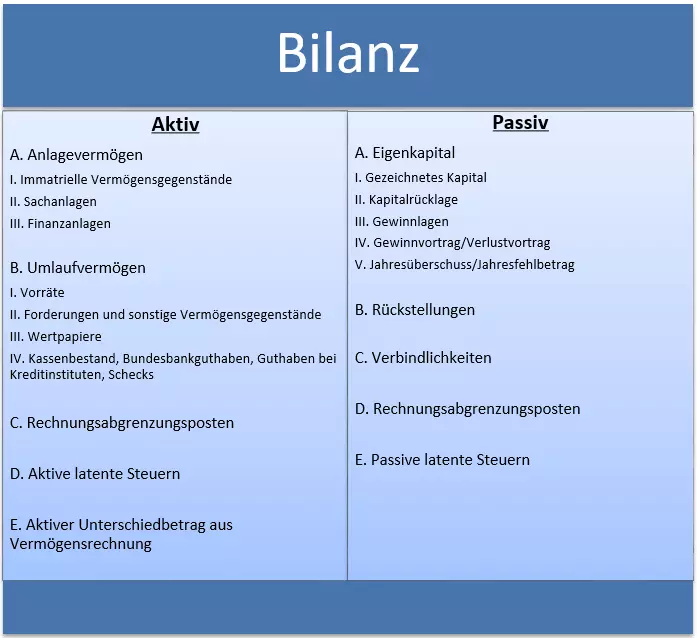

Das Kassenbuch in der Bilanz

Das Kassenbuch ist ein wesentlicher Bestandteil der Bilanz. In die Gewinn- und Verlustrechnung, die Sie dem Finanzamt am Jahresende vorlegen müssen, muss schließlich auch der Bargeldverkehr miteinfließen. Tragen Sie hierfür den Saldo des Kassenbuchs als Aktivposten unter dem Punkt Umlaufvermögen ein.

In § 266 Handelsgesetzbuch (HGB) finden Sie die genauen Vorgaben zur Bilanzgliederung. Weitere Informationen zur Bilanzierung bietet Ihnen unser Grundlagenartikel zur doppelten Buchführung.

Dieses anschauliche Video hilft Ihnen, die Zusammenhänge zwischen Ihrer Kasse und der Bilanz noch besser zu verstehen:

Zur Anzeige dieses Videos sind Cookies von Drittanbietern erforderlich. Ihre Cookie-Einstellungen können Sie hier aufrufen und ändern.

Zur Anzeige dieses Videos sind Cookies von Drittanbietern erforderlich. Ihre Cookie-Einstellungen können Sie hier aufrufen und ändern.

Wer ist zur Kassenbuchführung verpflichtet?

Nicht jeder ist zur Kassenbuchführung verpflichtet. Ein Kassenbuch müssen Sie nur dann führen, wenn Sie gemäß § 141 der Abgabenordung (AO) zur doppelten Buchführung und damit zur Bilanzierung verpflichtet sind. Dazu gehören Sie, wenn Sie einen Jahresumsatz von mehr als 600.000 Euro bzw. einen Jahresgewinn von mehr als 60.000 Euro erzielen.

Wenn Sie sich allerdings unter dieser Schwelle bewegen, unterliegen Sie lediglich den Richtlinien der einfachen Buchführung und müssen nicht zwingend ein Kassenbuch führen. In diesem Fall genügt dem Finanzamt eine Gewinnermittlung in vereinfachter Form mithilfe der sogenannten Einnahmenüberschussrechnung (EÜR).

Freiberufler, wie z. B. Ärzte, Rechtsanwälte, Architekten, Steuerberater, Heilpraktiker, Hebammen etc., dürfen die Grenzen beim Jahresumsatz und -gewinn überschreiten und sind dennoch nicht buchführungspflichtig. Welche Berufsgruppen von dieser Ausnahmeregelung profitieren, verrät der § 18 Abs. 1 EStG.

Doch auch wenn Sie gesetzlich nicht dazu verpflichtet sind, ein Kassenbuch zu führen, sollten Sie es dennoch in Betracht ziehen. Vor allem für kleine und mittlere Unternehmen, die sich Ihre Leistungen meist bar bezahlen lassen, bietet die Kassenbuchführung einen entscheidenden Vorteil: Eine genaue Übersicht über die finanzielle Lage des Unternehmens.

Wie führe ich ein Kassenbuch?

Im Grunde ist die Kassenbuchführung ziemlich einfach: Alles, was Sie in bar einnehmen oder ausgeben, muss im Kassenbuch einzeln, chronologisch sowie vollständig erfasst und am Ende bei der Gewinnermittlung zusammengezählt werden. Wenn Sie den Vorgang erst einmal verstanden haben, werden Sie schnell Routine entwickeln. Doch bevor Sie in die Praxis übergehen, sollten Sie zunächst wissen, wie ein Kassenbuch genau aufgebaut ist.

Aufbau eines Kassenbuchs

Damit Sie Ihre Bargeschäfte ordentlich dokumentieren können, benötigen Sie ein einheitlich strukturiertes Kassenbuch. Folgende Angaben müssen die Eintragungen immer enthalten:

✓ das Datum des Geschäftsvorfalls

✓ die Belegnummer, um den Beleg eindeutig zuordnen zu können

✓ den Buchungstext (Kurzbezeichnung des Geschäftsvorfalls)

✓ den Betrag und die Währung der Kasseneinnahme bzw. -ausgabe

✓ den angewandten Steuersatz

✓ den Umsatzsteuer- bzw. Vorsteuerbetrag

✓ den aktuellen Kassenbestand und Sollkassenbestand

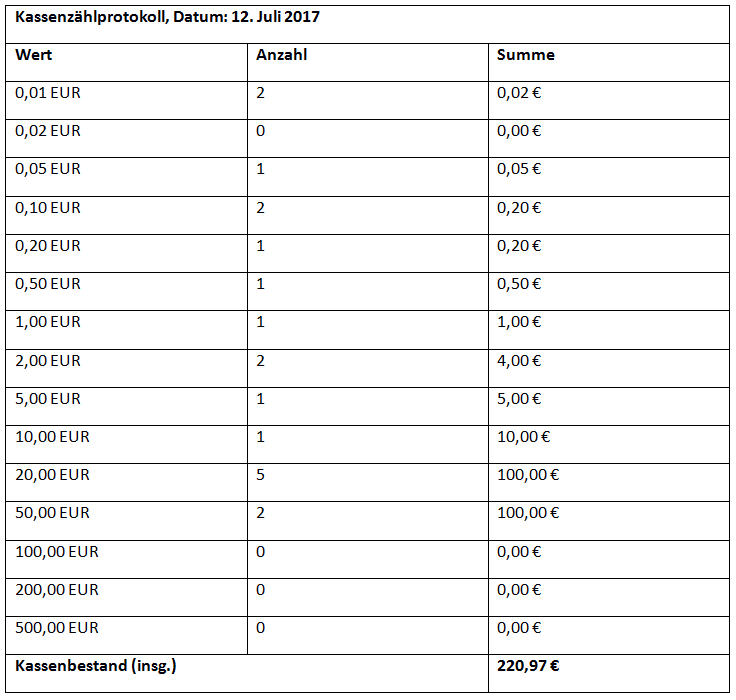

Der aktuelle Kassenbestand bezeichnet den Wert der tatsächlichen Kassenzählung. Dieser wird mithilfe des sogenannten Kassenzählprotokolls bestimmt. Dabei protokollieren Sie einfach die eigene Zählung. Listen Sie den Inhalt Ihrer Kasse nach dem Wert der einzelnen Scheine und Münzen auf und addieren Sie die Beträge. Wichtig ist, dass am Ende der im Kassenbuch eingetragene Sollkassenbestand mit dem tatsächlichen Wert der Kassenzählung übereinstimmt.

Ein Kassenbuch kann niemals einen negativen Wert aufweisen. Denn keine Kasse kann weniger Geld als 0 Euro enthalten. In diesem Fall haben Sie sich leider verrechnet und sollten die Berechnung und die Einnahmen nochmal überprüfen.

So funktioniert die Kassenbuchführung

Mit der richtigen Kassenbuch-Vorlage können Sie mit Ihrer Kassenbuchführung direkt beginnen. Tragen Sie einfach alle notwenigen Daten vorschriftsgemäß in die entsprechenden Felder ein. Achten Sie darauf, dass Sie Ihr Kassenbuch täglich führen und die Daten mit allen dazugehörigen Belegen sorgfältig einpflegen. Beachten Sie bei der Erstellung eines Kassenbucheintrags vor allem folgende Punkte: ✓ Das Kassenbuch darf ausschließlich Barvorgänge enthalten.

✓ Tragen Sie am Anfang das genaue Datum sowie den Anfangsbestand des Vortags, Vormonats oder des Vorjahres ein.

✓ Kassenzugänge gehören in die Spalte „Einnahmen“, Kassenausgänge in die Spalte „Ausgaben“.

✓ Tragen Sie alle Barvorgänge chronologisch (zeitlich) geordnet ein. Nachträgliche Änderungen sind nicht zulässig.

✓ Überprüfen Sie am Ende, ob der Sollkassenbestand mit dem tatsächlichen Wert der Kassenzählung (Kassenzählprotokoll) übereinstimmt.

✓ Achten Sie darauf, dass Ihr Kassenbestand nie weniger als 0 Euro anzeigt.

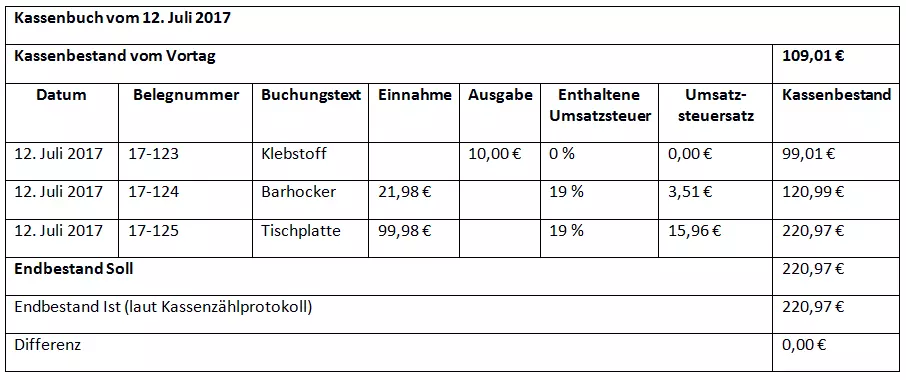

Beispiel für ein Kassenbuch

Ein Kassenbucheintrag kann folgendermaßen aussehen:

Beispiel für ein Kassenzählprotokoll

Bei einem Kassenzählprotokoll müssen Sie lediglich die Anzahl der einzelnen Münzen und Scheine in einer Liste eintragen und die einzelnen Beträge anschließend addieren:

Die Vorteile von elektronischen Kassenbüchern

Die Kassenbuchführung ist dank professioneller Software ziemlich einfach geworden. Der Einsatz von elektronischen Kassenbüchern bedeutet nicht nur weniger Verwaltungsaufwand, sondern bietet auch hinsichtlich der gefürchteten Betriebsprüfung mehr Sicherheit. Denn falls dem Finanzamt etwas unklar sein sollte, können Sie – ohne erst Ihr Kassenbuch durchblättern zu müssen – alle Fragen schnell beantworten. Wichtig ist vor allem, dass Ihr Kassenbuch auch den Anforderungen des Finanzamts entspricht. Ganz gleich ob Sie Ihre Kassenbuchführung auf Basis einer Excel-Tabelle oder mithilfe einer professionellen Finanzsoftware erstellen. Eine professionelle Finanzsoftware ermöglicht Ihnen eine effiziente, zeitsparende und korrekte Kassenbuchführung. Sie speichert zuverlässig alle Kassenbucheinträge und erstellt direkt die dazugehörigen Belege. Alle vom Finanzamt erforderlichen Unterlagen stehen Ihnen somit versandfertig zum Download bereit. Wenn Sie in Ihrem Unternehmen beispielsweise eine offene Ladenkasse bedienen, können Sie mit nur einem Klick einen Kassenbericht erstellen und diesen direkt an das Finanzamt weiterleiten. Gleichzeitig behalten Sie zu jeder Zeit eine genaue Übersicht über die finanzielle Lage Ihres Unternehmens. Im Groben kann man drei verschiedene Arten von Software für Kassenbücher unterscheiden:

| 1. Vorlagen für Word und Excel | Vorteile: schneller Download; einfache Bedienung Nachteile: Manipulierbar (kann vom Finanzamt abgelehnt werden) | Geeignet für kleine, nicht buchungspflichtige Betriebe |

| 2. Online-Tools | Vorteile: Zugriff von allen Geräten; keine Installation notwendig Nachteile: Datenschutz nicht immer ausreichend | Geeignet für kleine und mittlere, buchungspflichtige Betriebe |

| 3. Professionelle Finanzsoftware | Vorteile: leistungsstark und zuverlässig Nachteile: Installation notwendig; evtl. kostspielig | Geeignet für mittlere und große, buchungspflichtige Betriebe |

Abhängig davon, wie groß Ihr Betrieb ist, ob Sie buchungspflichtig sind oder nicht und wie intensiv Sie Ihre Bargeschäfte betreiben, ist eine spezielle Kassenbuch-Software für Ihr Unternehmen entweder mehr oder weniger sinnvoll. Für nicht buchungspflichtige Betriebe oder Vereine reichen Kassenbücher in Form von einfachen Excel-Tabellen vollkommen aus, während große Unternehmen, die buchführungspflichtig sind, von den vielfältigen Funktionen von Kassenbuch-Software erheblich profitieren.

Was droht bei einer fehlerhaften Kassenbuchführung?

Fehler in der Kassenbuchführung deuten auf eine nicht ordnungsgemäße Finanzbuchhaltung hin und werden vom Finanzamt nicht akzeptiert. Bei Verstößen gegen die Gesetze und Richtlinien – z. B. durch fehlende Angaben oder nachträgliche Änderungen – kann das Finanzamt folgendermaßen reagieren:

- Die eingereichten Unterlagen werden an Sie zurückgeschickt mit der Aufforderung, die fehlenden oder falschen Angaben zu berichtigen.

- Das Finanzamt nimmt eigenständige Berichtigungen durch Teil- oder Gesamtschätzungen zu Ihrem Nachteil vor.

Je nach Umfang und Schweregrad der Verstöße können Ihnen folgende Nachteile oder Strafverfahren bevorstehen:

- Entzug steuerlicher Vergünstigungen (z. B. Vorsteuer)

- ungünstige Schätzungen der Besteuerungsgrundlage

- Steuerstrafverfahren

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.

Reviewers

Anne-Laure Wolber

Anne-Laure begleitet den IONOS Digital Guide bereits seit seiner Geburtsstunde im Jahr 2016. Als Expertin für die Startup-Kategorie konzentriert sie sich primär auf die strategische Verzahnung von SEO, GEO und Conversion-Rate-Optimierung.

Christian Heldmaier

Christian Heldmaier ist ein erfahrener Online-Marketing- und SEO-Spezialist aus Karlsruhe. Seit Juli 2020 ist er als SEO Manager bei IONOS tätig.