Was ist eine Bilanz und wie erstellt man sie?

Um den Gewinn oder Verlust festzustellen und am Ende des Geschäftsjahres die Steuern ermitteln zu können, muss ein Unternehmen Buch führen. Die Buchführung erfasst alle Geschäftsvorgänge eines Unternehmens und ist Grundlage für die Gewinn- und Verlustrechnung (GuV) sowie die Bilanzerstellung. Zusammen bilden die GuV und die Bilanz den Jahresabschluss (§ 242 Abs. 3 HGB). Was aber ist eine Bilanz genau und wie wird sie erstellt?

Was wird in einer Bilanz erfasst?

Gemäß § 242 Abs. 1 HGB ist eine Bilanz eine stichtagsbezogene Gegenüberstellung des Vermögens und der Schulden eines Unternehmens. Dabei ist die Bilanz aufgeteilt in eine Aktiv- und eine Passivseite. Auf der linken, der Aktivseite, auch „Aktiva“ genannt, wird das Vermögen des Unternehmens aufgezeigt, sie gibt Auskunft über die Wertverwendung. Auf der rechten, der Passivseite, auch „Passiva“ genannt, wird im Wesentlichen das Eigen- und Fremdkapital des Unternehmens aufgeführt und die Mittelherkunft erfasst. Wichtig dabei ist, dass die Summe der Aktiva immer der Summe der Passiva entspricht.

Die Aktivseite gibt Auskunft über die Vermögensformen und den Vermögensaufbau sowie die Mittelverteilung und Investitionen des Unternehmens. Die Passivseite listet die Vermögensquellen des Unternehmens auf. Hier werden Mittelherkunft und Finanzierung verzeichnet.

Das Inventar bildet die Basis für die Bilanz. Gemäß § 240 HGB werden im Inventar alle Vermögenswerte und Schulden mit ihrem Wert einzeln aufgeführt. Zum Inventar gehören auf der Aktivseite z. B. Grundstücke, Forderungen, Bargeldbestände und sonstige Vermögensgegenstände. Dem entgegen stehen u. a. Eigen- und Fremdkapital, die auf der Passivseite eingetragen werden. Die im Inventar einzeln aufgeführten Positionen werden in der Bilanz zu sogenannten Bilanzposten zusammengefasst und der jeweiligen Aktiv- oder Passivseite der Bilanz zugeordnet. So ist z. B. unter dem Bilanzposten „Warenvorräte“ (Aktiva) der Wert aller Waren zusammengefasst und unter dem Bilanzposten „Verbindlichkeiten“ (Passiva) sind alle Schulden jeweils nach Fälligkeit notiert. Vereinfacht gesagt kann man das Eigenkapital aus der Bilanz errechnen, indem man das Fremdkapital (Verbindlichkeiten) von der Summe der Aktiva-Seite (Vermögen) abzieht. In Kürze dargestellt gilt also:

Aktiva (Vermögen) = Passiva (Kapital)

Aktiva (Vermögen) = Eigenkapital + Fremdkapital

Durch Umstellung ergibt sich:

Eigenkapital = Aktiva - Fremdkapital

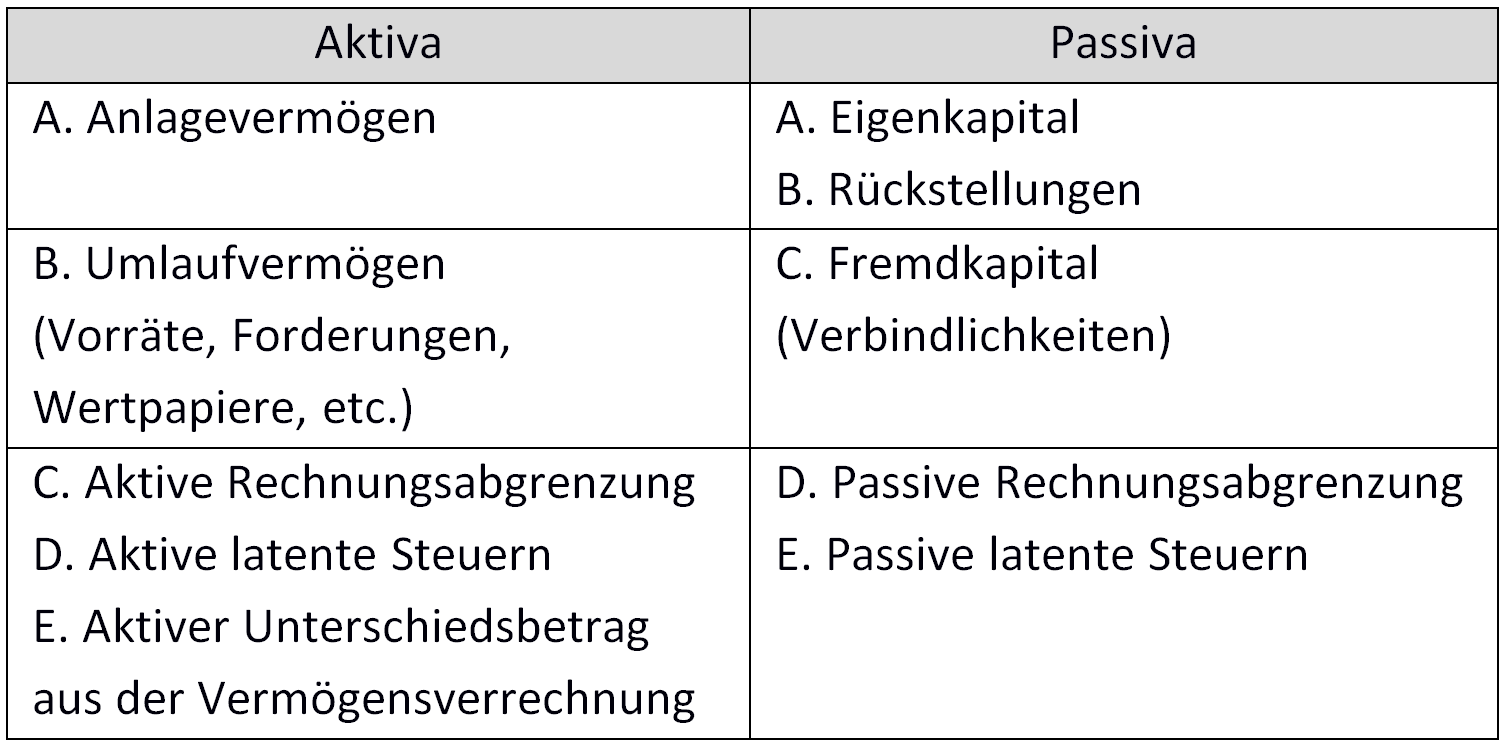

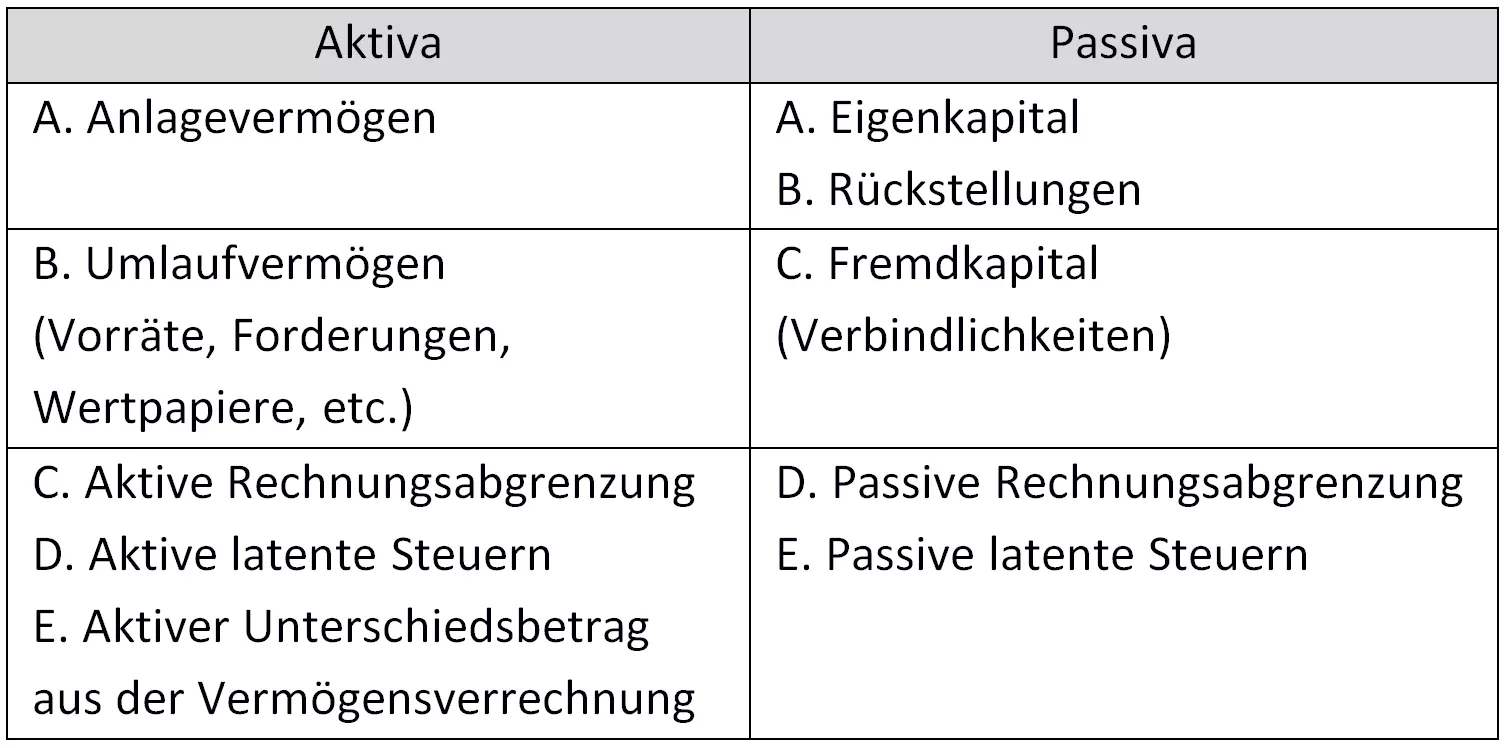

Das verkürzte Grundschema einer Bilanz gemäß § 266 HGB sieht so aus:

Die Aktivseite ist nach der Liquidierbarkeit der Vermögensgegenstände geordnet. Die Passivseite ist nach der Fälligkeit der Verbindlichkeiten geordnet und erfasst die komplette Finanzierung des Unternehmens.

- Bewährt: Vollständiges Office-Paket

- Sicher: 1 TB zentraler Speicherplatz

- Ortsunabhängig: Auf bis zu 5 Geräten installierbar

Wer muss eine Bilanz erstellen?

Laut § 242 Handelsgesetzbuch unterliegen in Deutschland prinzipiell alle Kaufleute der Buchführungspflicht. Das bedeutet, Sie müssen als Unternehmer aus allen verzeichneten Geschäftsvorgängen einen Jahresabschluss erstellen, der eine Bilanz und eine Gewinn- und Verlustrechnung beinhaltet.

Als Kaufmann im Sinne des § 1 HGB gilt jeder, der ein Handelsgewerbe betreibt. Hierzu zählen z. B. Einzelunternehmen und Personengesellschaften. Einzelkaufleute, deren Jahresumsatz 600.000 Euro und deren Jahresgewinn 60.000 Euro nicht überschreitet, sind jedoch gemäß § 241a HGB von der Buchführungspflicht befreit. Haftungsbeschränkte Rechtsformen (Kapitalgesellschaften) wie die Gesellschaft mit beschränkter Haftung (GmbH), Aktiengesellschaften (AG) und die Unternehmergesellschaft (UG) sowie die GmbH & Co. KG sind immer bilanzierungspflichtig und müssen, abhängig von der Unternehmensgröße, neben der Bilanz einen Lagebericht erstellen.

Für Freiberufler, zu denen auch Ärzte, Rechtsanwählte und Steuerberater zählen, besteht ebenfalls keine Bilanzierungspflicht.

Das Ziel einer Bilanz ist es, über die Vermögenslage und Entwicklung eines Unternehmens zu informieren. Des Weiteren dokumentiert das Unternehmen so die Einhaltung der rechtlichen Vorschriften. Die Gewinn- und Verlustrechnung ist, zusammen mit der Bilanz, Teil des Jahresabschlusses und wird vor der Bilanzaufstellung durchgeführt.

Welche Bilanz-Arten gibt es?

Bei Bilanzen unterscheidet man verschiedene Grundtypen.

Eröffnungsbilanz/Schlussbilanz

Zu Beginn des Handelsgewerbes (Eröffnungsbilanz) und zum Ende eines jeden Geschäftsjahres (Schlussbilanz) hat jeder Kaufmann die Pflicht, das Verhältnis seines Vermögens und seiner Schulden darzulegen (§ 242 Abs. 1 HGB).

Handelsbilanz/Steuerbilanz

Alle bilanzierungspflichtigen Unternehmen müssen zum einen eine Handelsbilanz und zum anderen eine Steuerbilanz erstellen. Erstere richtet sich nach dem Handelsrecht. Die Steuerbilanz dagegen wird aus der Handelsbilanz abgeleitet, sie richtet sich nach dem Einkommen- und dem Körperschaftsteuergesetz und bildet die Grundlage für die Ertragsbesteuerung des Unternehmens im Rahmen der Einkommen-, Körperschaft- und Gewerbesteuer. Im Erbfall bildet die Bilanz auch einen Teil der Grundlage für die Erbschaftsteuerermittlung.

Einzelbilanz/Konzernbilanz

Sobald eine Konzernbilanz vorhanden ist, gibt es auch Einzelbilanzen. Abhängig von der Anzahl der dem Konzern zugehörigen Unternehmen, gibt es eine entsprechende Anzahl von Einzelbilanzen. Diese zeigen die wirtschaftlichen Verhältnisse der einzelnen bilanzierenden Unternehmen eines Konzerns auf.

Sonderbilanzen

Neben den regulären Bilanzen gibt es zu bestimmten Anlässen wie Gründung, Fusion, Auseinandersetzung, Sanierung und Liquidation außerordentliche Bilanzen. Im Gegensatz zu den regulären Bilanzen, die regelmäßig zum selben Stichtag erstellt werden, erstellt man Sonderbilanzen nur einmalig oder zu unregelmäßig wiederkehrenden Anlässen.

Zwischenbilanzen

Gewöhnlich werden Bilanzen am Ende eines Geschäftsjahres für den Zeitraum von einem Jahr erstellt. Oftmals liegt der Bilanzstichtag des Unternehmens auf dem 31. Dezember des betreffenden Geschäftsjahres. Zwischenbilanzen werden vorwiegend von börsennotierten Unternehmen zwischen den ordentlichen Bilanzen aufgestellt. Dies kann in Abständen von Wochen, Monaten, Quartalen oder halbjährlich geschehen und dient lediglich dazu, über die Lage eines Unternehmens zu informieren.

Wie wird eine Bilanz erstellt?

Der Aufbau einer Bilanz verläuft gemäß § 266 HGB immer nach dem gleichen Schema (verkürzte Ansicht s. o.). Die Werte für die einzelnen Bilanzposten werden den Daten der Buchführung entnommen, über die im laufenden Geschäftsjahr alle Geschäftsvorfälle erfasst worden sind. Wurde z. B. die Anschaffung einer Maschine über einen Kredit finanziert, erhöht sich zum einen der Wert für den Posten „Sachanlagen“ (Aktivseite), zum anderen der Wert für den Posten „Verbindlichkeiten“ (Passivseite). Man spricht hier auch von einer Aktiv-Passiv-Mehrung. Die Absetzung für Abnutzung (AfA), sprich: die Wertminderung der Maschine, und die gezahlten Zinsen für den Kredit werden entsprechend gewinnmindernd in der Gewinn- und Verlustrechnung erfasst. Der ermittelte Gewinn oder Verlust wird unter dem Bilanzposten „Eigenkapital“ auf der Passivseite ausgewiesen.

Aktivseite

Auf der Aktivseite wird u. a. zwischen dem Anlagevermögen und dem Umlaufvermögen unterschieden. Der Unterschied besteht zwischen langfristigen und kurzfristigen Wertanlagen: Das Anlagevermögen listet die langfristigen Wertanlagen auf, z. B. Maschinen und Fahrzeuge. Diese Wertgegenstände verbleiben über längere Zeiträume im Unternehmen. Das Umlaufvermögen hingegen umfasst diejenigen Wertanlagen, die „im Umlauf“ sind, also fertige Erzeugnisse, Waren sowie Gegenstände, die das Unternehmen zur Weiterverarbeitung benötigt (Material), aber auch Forderungen an Kunden (offene Rechnungen), Kassenbestände und Bankvermögen.

Sachanlagen wie z. B. ein Fuhrpark gehören zu den langfristigen Anlagen, die für die betriebliche Nutzung im Unternehmen angeschafft werden. Die Anschaffungskosten für diese Anlagen werden über den Nutzungszeitraum, der je nach Anlagegut unterschiedlich ist, per jährlicher Absetzung für Abnutzung (AfA) anteilig gewinnmindernd abgeschrieben und dann mit dem jeweiligen Buchwert in der Bilanz erfasst.

Kurzfristige Wertanlagen, z. B. Rohmaterial, werden nicht abgeschrieben. Die Kosten für ihre Anschaffung werden im vollen Umfang gewinnmindernd geltend gemacht, da sie dem Zweck der laufenden Gewinnerzielung dienen. Der in der Bilanz ausgewiesene Wert für Rohmaterial ergibt sich aus dem am Abschlussstichtag im Unternehmen befindlichen Warenbestand, der mithilfe der jährlichen Inventur ermittelt wird.

Passivseite

Die Passivseite zeigt die Herkunft des Kapitals an. Auf ihr werden Eigenkapital, Rückstellungen, Verbindlichkeiten und ggf. Rechnungsabgrenzungsposten, aber auch passive latente Steuern erfasst. Die Passiva zeigen, wem das Unternehmen etwas schuldet und was dem Eigentümer zusteht. Auf dieser Seite ist die Fristigkeit wichtig. Das Eigenkapital gilt als langfristiges Kapital, das lange im Unternehmen verbleibt, andere längerfristige Verbindlichkeiten wie Hypotheken und Bankkredite folgen darunter. Anders ist es bei den kurzfristigen Verbindlichkeiten, z. B. Lieferantenrechnungen – diese werden meist innerhalb weniger Tage beglichen und finden daher ihre Position unterhalb der langfristigen Verbindlichkeiten. Rückstellungen sind Verbindlichkeiten, dessen Höhe noch nicht bestimmt ist; dazu gehören Steuern, Pensionszahlungen, aber auch zu erwartende Prozesskosten aus schwebenden Geschichtsverfahren. Rechnungsabgrenzungen werden gebildet für Zahlungen, die zu einem anderen Zeitpunkt stattgefunden haben als der Dienst, der in Anspruch genommen wird. Auf der Aktivseite wäre das z. B. bei Mietvorauszahlungen der Fall, also wenn die Miete für Januar und Februar bereits im Dezember des Vorjahres bezahlt wurde. Auf der Passivseite sind es beispielsweise Leistungen, die vorab in Rechnung gestellt wurden, aber erst im folgenden Wirtschaftsjahr erbracht werden, etwa Vorschüsse. Im Allgemeinen verlangt die Erstellung einer Bilanz und GuV ein gewisses Maß an Expertenwissen. Obwohl Sie nicht dazu verpflichtet sind, empfiehlt es sich, einen Steuerberater mit der Erstellung Ihres Jahresabschlusses zu beauftragen – nicht zuletzt deshalb, weil Sie so spätere eventuell kostspielige Korrekturen vermeiden und sowohl Finanzamt als auch Banken die Erstellung durch einen unabhängigen Dritten wertschätzen.

Die Bilanz ist eine Momentaufnahme am Abschlussstichtag, die sich innerhalb weniger Minuten verändern kann. Insofern es sich um ein aktives Unternehmen handelt.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.